第2節 社会保障

第3章 社会

社会保障制度は、国民の生活を守るセーフティネットとして機能する重要な仕組みです。少子高齢化が進む日本において、年金・医療・介護・雇用などの制度を正確に理解することは、行政書士として国民の権利を守るために不可欠です。本節では、社会保障の4本柱と現代的課題を学びます。

社会保障制度の概要と4つの柱

簡単にいうと

簡単にいうと、社会保障制度とは病気・高齢・失業などのリスクに対して国が現金や医療サービスを給付する仕組みであり、社会保険・公的扶助・社会福祉・公衆衛生の4つの柱で構成されているのがポイントです。

社会保障制度とは、病気やケガなどによる生活不安に対して、国が現金や医療サービスを給付することで国民の生活を守る制度の総称です。日常生活を送るうえでのさまざまなリスク(疾病・高齢・失業・貧困など)に備え、社会全体でその費用を分担する仕組みとして機能しています。

■ 4つの柱

社会保障制度は大きく4つの柱から構成されます。第1の柱が「社会保険」であり、年金・医療保険・介護保険・雇用保険・労働者災害補償保険などが含まれ、保険料を拠出した者が給付を受ける仕組みです。第2の柱が「公的扶助」であり、生活保護制度がその代表例で、困窮した者に対して国や自治体が必要な給付を行います。第3の柱が「社会福祉」であり、高齢者・障害者・児童など特定のニーズを持つ人々に対する福祉サービスの提供がこれにあたります。第4の柱が「公衆衛生」であり、保健所による衛生管理や感染症対策・予防接種などを通じて国民全体の健康水準を維持する活動がこれに相当します。

■ 国民皆年金・国民皆保険

歴史的な整備として、1959年からすべての国民が年金と医療保険に加入できる「国民皆年金・国民皆保険」の制度が整備され、国民が等しく社会保障の恩恵を受けられる体制が確立されました。行政書士試験では4つの柱の名称と、どの制度がどの柱に分類されるかが頻繁に問われます。

具体例

病気で働けなくなった場合は医療保険(社会保険)と、収入がなくなれば生活保護(公的扶助)が生活を支える。高齢になって介護が必要になれば介護保険(社会保険)が対応する。

ポイント整理

- ・国民の生活不安(病気・ケガ・高齢・貧困等)が存在すること

- ・国または公的機関が主体として給付を行うこと

効果

- ・現金または医療・福祉サービスの給付

- ・健康で文化的な最低限度の生活の保障

重要メモ

- ・「社会保障の4本柱:①社会保険②公的扶助③社会福祉④公衆衛生・社会保険が最も規模が大きい」

- ・社会保障制度:病気・障害・老齢・失業等による生活不安に対して国家が給付を行う制度——憲法25条(生存権)が根拠

- ・社会保険(最大規模):保険料拠出を前提に、一定の事由が生じた際に給付——年金・医療・介護・雇用・労災の5種類

- ・公的扶助:生活に困窮する者に税財源から最低生活を保障——生活保護制度が代表例(資力調査あり)

- ・社会福祉:高齢者・障害者・児童など支援が必要な人への社会的サービス提供——介護サービス・保育など

- ・公衆衛生:感染症対策・食品衛生・環境衛生など国民の健康保持のための公的活動

- ・社会保険と公的扶助の違い:社会保険は保険料負担が前提・公的扶助は要件満たせば給付(ミーンズテスト)

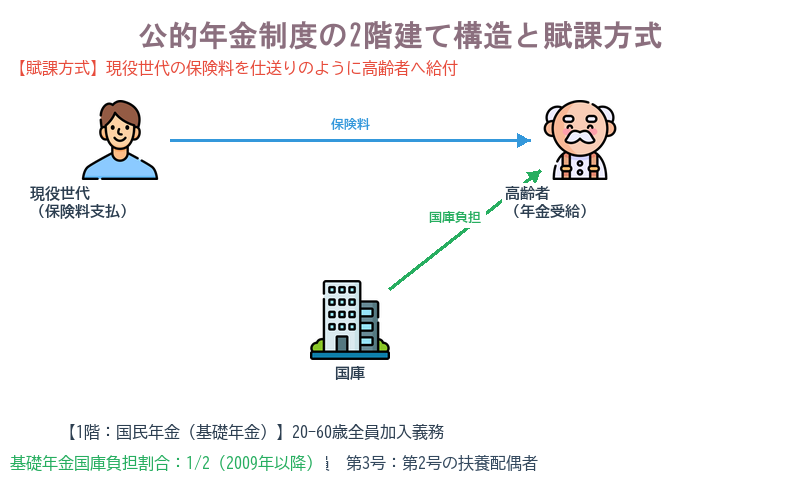

年金制度(国民年金・厚生年金と賦課方式)

簡単にいうと

簡単にいうと、公的年金は今働いている現役世代が支払った保険料が今のお年寄りに渡る「賦課方式」の仕組みであり、1階が国民年金・2階が厚生年金の2階建て構造というのがポイントです。

公的年金制度は、いま働いている現役世代が支払った保険料を、そのまま高齢者や障害者への年金給付に充てるという「賦課方式」を基本として運営されています。賦課方式とは、積み立てた保険料を将来の自分のために使う積立方式とは異なり、世代間で支え合う仕組みであり、物価変動リスクへの対応がしやすい反面、少子高齢化の影響を受けやすいという特徴があります。

■ 2階建て構造

公的年金制度は「2階建て構造」と呼ばれます。1階部分が「国民年金(基礎年金)」であり、20歳以上60歳未満のすべての国民に加入義務があります。被保険者は3種類に分かれ、第1号被保険者は自営業者・学生・無職など(自分で保険料を納めます)、第2号被保険者は民間企業の会社員・公務員(厚生年金に加入し国民年金にも自動的に加入します)、第3号被保険者は第2号被保険者に扶養されている配偶者(保険料を個人で納める必要がありません)です。

■ 厚生年金と国庫負担

2階部分が「厚生年金」であり、会社員や公務員が勤務先を通じて追加で加入する制度です。保険料は労使折半で負担します。国民年金(基礎年金)の財源については、国庫負担が含まれており、2009年度以降、基礎年金の国庫負担割合は2分の1に引き上げられています。なお、満18歳以上のすべての国民は公的年金に加入することが法律で義務付けられており(国民皆年金)、「満20歳以上の国民は国民年金に加入する義務がある」は正しく、「満20歳以上」と限定する誤りに注意が必要です。

具体例

会社員Aさんは第2号被保険者として厚生年金に加入し、国民年金にも同時に加入している。Aさんの配偶者(専業主婦Bさん)は第3号被保険者として自分で保険料を払わなくても国民年金に加入できる。

公的年金制度の2階建て構造と賦課方式

ポイント整理

- ・国民年金:20歳以上60歳未満のすべての国民

- ・厚生年金:民間被用者・公務員(第2号被保険者)

- ・第3号被保険者:第2号被保険者に扶養される配偶者

効果

- ・老齢年金・障害年金・遺族年金の給付

- ・国民年金(1階)+厚生年金(2階)で給付額が積み上がる

条文

国民年金法により、20歳以上60歳未満のすべての国民は国民年金への加入が義務付けられる。

重要メモ

- ・「公的年金は2階建て:1階=国民年金(20〜60歳全員)・2階=厚生年金(会社員等)・財政方式は賦課方式が基本」

- ・国民年金(基礎年金):20歳以上60歳未満のすべての人が加入義務——1階部分

- ・厚生年金:会社員・公務員等(第2号被保険者)が加入——給与から保険料天引き・2階部分

- ・3種類の被保険者:第1号(自営業者・学生等)・第2号(会社員・公務員)・第3号(第2号の被扶養配偶者)

- ・賦課方式:現役世代が支払う保険料を、現在の高齢者等の給付に充てる仕組み——少子高齢化で持続可能性が課題

- ・積立方式との違い:積立方式は自分が払った保険料を将来自分が受け取る——日本の公的年金は賦課方式を基本

- ・受給開始年齢:原則65歳(繰り上げ受給60歳〜・繰り下げ受給最大75歳まで可能)

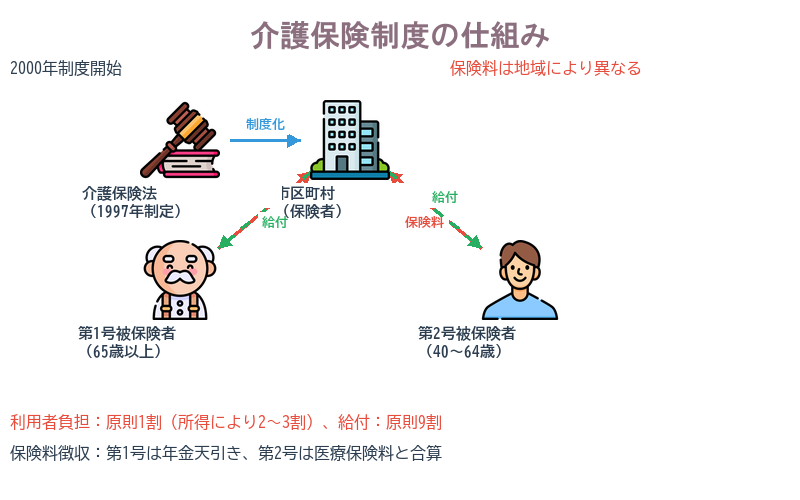

介護保険制度(保険者・被保険者・給付の仕組み)

簡単にいうと

簡単にいうと、「介護保険」は2000年から始まった高齢者介護を社会全体で支える制度であり、保険者が市区町村(国ではない)という点が試験の超頻出ポイントです。

少子高齢化の急速な進展を背景に、家族だけで高齢者の介護を担う限界が社会問題化したことを受け、1997年に介護保険法が制定されました。そして介護保険制度は2000年から正式にスタートし、高齢者の介護を社会全体で支え合う仕組みとして機能しています。

■ 保険者(制度の運営主体)

介護保険制度における「保険者」(制度の運営主体)は市区町村および特別区であり、国ではない点が最重要ポイントです。市区町村が保険料の徴収から給付の認定まで一括して担うことで、地域の実情に合ったきめ細かい対応が可能となっています。保険者が異なるため、同じ地域に住んでいても市区町村が異なれば保険料水準は異なり、一律ではありません。

■ 被保険者の2種類

被保険者は年齢によって2種類に分かれます。「第1号被保険者」は65歳以上の者で、要介護・要支援状態になれば原因を問わず給付を受けられます。「第2号被保険者」は40歳以上65歳未満の医療保険加入者で、加齢に伴う特定疾病(16種類)が原因の場合にのみ給付を受けられます。保険料の納め方として、第1号被保険者の保険料は年金から天引き(特別徴収)または個別納付、第2号被保険者の保険料は医療保険の保険料と合わせて徴収されます。

■ 自己負担と給付割合

介護サービスを利用する際の自己負担は原則1割であり、給付は原則9割が保険から支払われます。ただし一定以上の所得がある者は2割負担、現役並みの所得がある者は3割負担となります。給付を受けるには市区町村に申請し、要介護認定を受けることが必要です。

具体例

75歳のCさんが要介護2の認定を受けると、ヘルパーの派遣や通所介護などのサービスを原則1割負担で利用できる。50歳のDさんが脳血管疾患(特定疾病)を発症した場合、第2号被保険者として介護給付を受けられる。

介護保険制度の仕組み

ポイント整理

- ・第1号被保険者:65歳以上

- ・第2号被保険者:40歳以上65歳未満で医療保険加入者

- ・第2号は特定疾病(加齢による16疾患)が原因であることが要件

- ・給付を受けるには市区町村による要介護認定が必要

効果

- ・介護サービスの提供(訪問介護・通所介護・施設入所等)

- ・利用者負担:原則1割(所得により2割・3割)

- ・保険給付:原則9割

条文

介護保険法(1997年制定)に基づき、2000年施行。

重要メモ

- ・「介護保険:保険者は市区町村・65歳以上が第1号被保険者・40〜64歳が第2号・要介護認定後に給付(原則1割自己負担)」

- ・介護保険法(1997年制定・2000年施行):高齢者の介護を社会全体で支える保険制度

- ・保険者:市区町村(国ではない)——保険料の徴収と保険給付を担う

- ・第1号被保険者:65歳以上の者——要介護・要支援状態になった場合に給付

- ・第2号被保険者:40歳以上65歳未満の医療保険加入者——特定疾病(加齢に伴う16疾病)による要介護状態のみ給付

- ・保険料:第1号は年金から天引き・第2号は医療保険料と合わせて徴収

- ・給付割合:原則9割給付(自己負担1割)——一定以上所得者は2割・現役並み所得者は3割

生活保護制度(3原則と要件)

簡単にいうと

簡単にいうと、生活保護は生活に困り果てた人への最後のセーフティネットであり、「居住地保護・世帯単位・補足性」の3原則をしっかり理解することがポイントです。

生活保護制度は、生活に困窮する者に対し、困窮の程度に応じて必要な保護を行い、健康で文化的な最低限度の生活を保障するとともに、その自立を助長することを目的とした制度です。1946年に制定された生活保護法に基づいており、憲法第25条(生存権)を具体化した制度として位置付けられています。なお、国民の生活困窮者を支援する体制を強化するため、2013年には「生活困窮者自立支援法」が制定されました(施行は2015年4月)。

■ 3つの基本原則

生活保護制度の運用には3つの基本原則があります。

第1の「居住地保護の原則」とは、生活保護は現在住んでいる場所の自治体(市区町村)で受けることになるという原則であり、住民登録をしている場所とは無関係です。つまり住民票がなくても現住所の自治体で保護を受けられます。

第2の「世帯単位の原則」とは、生活保護は世帯全体として保護が必要かどうかを判断するという原則であり、同じ世帯にいるのに特定の1人だけが生活保護を受けることは基本的にできません。世帯全体の収入・資産を合算して判断します。

第3の「補足性の原則」とは、収入・資産・能力その他あらゆるものを生活のために活用して、それでも最低生活費(最低生活費)に足りない場合に、その足りない部分を補うという原則です。収入・資産については正しい届出が法律上の義務とされています。

■ 認定と程度は個人単位

重要な注意点として、保護の「認定と程度」については個人を単位として判断されます。これは世帯単位の原則と矛盾するように見えますが、世帯全体で保護の必要性を判断した上で、実際の保護の認定や程度の決定は個人ごとに行われるという意味であり、両者の違いを問う問題が出題されます。仮に同一世帯の中に所得が高額な親族がいる場合であっても、特定の個人が生活困窮状態にある場合は保護の対象となりえます。

具体例

収入が最低生活費を下回る単身者Eさんは、住民票がない都市でも現在住んでいる自治体に申請できる(居住地保護)。同居家族に高収入の親族がいても、Eさん本人が困窮状態であれば保護の認定対象となりうる(認定・程度は個人単位)。

ポイント整理

- ・生活に困窮していること(収入・資産が最低生活費を下回ること)

- ・能力・資産・扶養義務者の支援など活用できるものをすべて活用していること(補足性の原則)

- ・現在住んでいる地域の自治体に申請すること(居住地保護の原則)

効果

- ・生活扶助・住宅扶助・医療扶助・介護扶助等の給付

- ・最低生活費と実収入の差額を補填

- ・自立助長のための指導・支援

条文

生活保護法第1条:この法律は、日本国憲法第25条に規定する理念に基き、国が生活に困窮するすべての国民に対し、その困窮の程度に応じ、必要な保護を行い、その最低限度の生活を保障するとともに、その自立を助長することを目的とする。

重要メモ

- ・「生活保護の3原則:①居住地保護②世帯単位③補足性(資産・能力等を活用した上で不足分を補填)・保護の種類は8種類」

- ・生活保護制度:生活に困窮する者に対し、最低限度の生活を健康で文化的な水準で保障し、自立を助長する制度(生活保護法1条)

- ・居住地保護の原則:現在住んでいる場所の自治体で保護を受ける——住民登録とは無関係

- ・世帯単位の原則:保護の要否・程度は世帯全体を単位として判断——同一世帯の収入・資産が考慮される

- ・補足性の原則:資産・能力・扶養義務者の扶養・他の法律による給付等をすべて活用した上で、それでも最低生活費に不足する分を補う

- ・保護の種類(8種):生活扶助・住宅扶助・教育扶助・医療扶助・介護扶助・出産扶助・生業扶助・葬祭扶助

- ・実施機関:都道府県知事・市長・福祉事務所を設置する町村長——福祉事務所の現業員(ケースワーカー)が調査

まとめ

独学でも合格をつかみ取れる!

判例解説・テキスト・解説動画・演習まですべて網羅!

予備校代の1/30で、独学の不安をまるごと解決できます

無料登録後、アカウントページからかんたんにプレミアムへ切り替えられるよ。音声解説・解説動画・過去問・AI記述採点まで全機能が使えるようになるの!

- 行政書士試験に出る判例のわかりやすく丁寧な解説を音声で無制限に聞き放題!プレミアム限定

- テキスト各テーマの解説動画が見放題!連続再生・科目別・ブックマーク再生でスキマ時間に効率よく学べます。プレミアム限定

- 過去問の年度別・肢別演習無制限!何度も解きなおせます。マイページで苦手管理もばっちり。プレミアム限定

- 科目別テキストPDFダウンロード可能!ダウンロード後は半永久的に利用可能で、印刷したりご自身の好きな使い方で合格に近づけます。プレミアム限定

- テキストのブックマーク管理で苦手分野・何度も確認したい部分を徹底管理可能!プレミアム限定

- 記述式問題をAIで添削採点可能!最適なフィードバックで自分だけの強み・弱みを把握できる。プレミアム限定

プレミアムプラン

¥7,800/ 1年間有効(税抜)

自動更新なし

決済は Stripe(世界最高水準・PCI-DSS準拠)で安全に処理されます。カード情報は当サービスに保存されません。

基礎知識の重要用語

不可争力

行政行為に対して不服申立てができる期間が過ぎると、私人の側からはもう争えなくなる効力のこと。

期限

行政行為の効力の発生または消滅を、将来確実に到来する事実にかからせる附款のこと。

公用制限

公共目的のために私人の財産権に制限を加えるが、所有権自体は残したままにする行政作用のこと。

行政不服審査法

行政庁の処分や不作為に対して、国民が簡易・迅速に不服を申し立てるための手続を定めた法律のこと。

行政罰

行政上の義務違反に対して制裁として科される罰のこと。刑事罰である行政刑罰と、金銭罰である秩序罰の2種類がある。

法律行為的行政行為

行政庁の意思表示によって法律効果を発生させる行政行為のこと。許可や認可など、意思の内容どおりに効果が生じる点が特徴。

スマホアプリで、いつでもどこでも。行政書士合格を、スキマ時間で。

判例解説の音声再生・過去問演習・AI記述採点をスマホ1台に。通勤・休憩中に1問だけでも。独学でも仕事と両立しながら、合格を目指せます。

✓ Webでプレミアム登録済みの方は、アプリでも全機能をそのままご利用いただけます。

- 判例の音声解説をながら学習

- テキストPDFダウンロードで、紙でもオフラインでも

- 過去問・記述式演習がいつでも

- 苦手ブックマーク管理で弱点を集中復習

無料ダウンロード・iOS対応