第3節 金融(日本銀行)

第2章 経済

この節では、日本の金融システムの中心である日本銀行の役割と金融政策について学びます。日本銀行は「発券銀行」「銀行の銀行」「政府の銀行」として経済の安定を支え、その政策判断は私たちの生活に直接影響します。行政書士試験では、日銀の三大機能や金融政策の手段が頻出です。

日本銀行の役割

簡単にいうと

「日本銀行」って何をする銀行?普通の銀行とは全然違う、3つの特別な役割を持つ日本唯一の中央銀行です。

日本銀行(日銀)は日本の中央銀行であり、一般の民間銀行とは根本的に異なる三つの役割を担っている機関です。この三役割は試験において繰り返し問われる最重要テーマであり、それぞれの内容と具体例をしっかりと理解しておく必要があります。

第一の役割は「発券銀行」です。日本銀行は、私たちが日常的に使っている紙幣(銀行券)を発行する唯一の機関です。硬貨(コイン)は財務省が管理する造幣局が製造しますが、紙幣の発行権は日銀だけに与えられています。この「唯一」という点が試験で問われるポイントです。

第二の役割は「銀行の銀行」です。日本銀行は一般国民を相手にするのではなく、民間の金融機関(市中銀行)を相手に取引を行います。具体的には、民間金融機関から当座預金を受け入れたり、民間金融機関に資金を貸し出したりすることで、金融システム全体の安定を支えています。この「銀行の取引相手は民間金融機関であり、一般国民ではない」という点も試験頻出です。

第三の役割は「政府の銀行」です。日本銀行は国(政府)の銀行として機能し、国税・社会保険料といった国の収入を受け入れ、年金や公共事業費の支払いといった国の支出を担います。また、外国為替市場への介入業務(円売り・ドル買いなど)といった対外的な事務も取り扱います。ただし、外国為替市場への介入は財務大臣の判断で行われるものであり、日銀が独自に行うわけではない点に注意が必要です。試験では「日本銀行が独自に為替介入を行う」という誤りの選択肢がよく登場します。

具体例

日銀が発行した1万円札は「銀行券」です。コインは造幣局が製造します。また、公務員の給与が国から支払われる際、その資金管理は日銀が担っています。

ポイント整理

- ・日本の中央銀行である

- ・発券銀行として紙幣(銀行券)を発行する唯一の機関

- ・銀行の銀行として民間金融機関と取引

- ・政府の銀行として国の収支・為替介入業務を担う

効果

- ・紙幣流通の一元管理により通貨の信頼性を確保

- ・民間金融機関への資金供給・当座預金管理を通じた金融システムの安定

- ・国の財政事務・外為介入の代行によるマクロ経済の安定

重要メモ

- ・「日銀の3つの役割:①発券銀行(唯一の紙幣発行)②銀行の銀行(民間金融機関への融資)③政府の銀行(国庫金・国債管理・為替介入)」

- ・発券銀行:銀行券(紙幣)を発行できる唯一の銀行——コインは政府(財務省)が発行

- ・銀行の銀行:民間金融機関を相手に当座預金の受け入れや資金の貸し出しを行う——一般市民は直接取引できない

- ・政府の銀行:国庫金(税収・年金・公共事業費等)の管理・国債の発行と元利払い・財務大臣の判断による為替介入業務を担当

- ・日本銀行の独立性:物価安定・金融安定を目的として独立的に金融政策を実施——政府(財務省)とは役割が異なる

- ・為替介入は日本銀行が実施するが、判断は財務大臣——「日銀が独自に為替介入を行う」は誤り

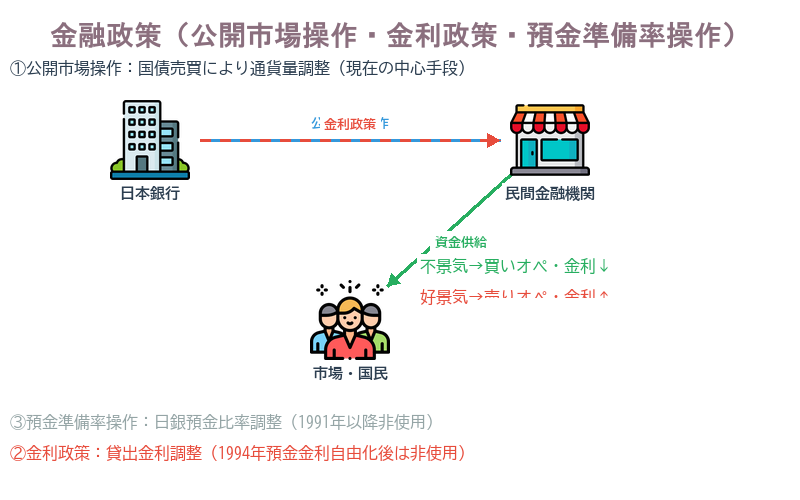

金融政策(公開市場操作)

簡単にいうと

「公開市場操作」って?日本銀行が国債を売り買いして世の中のお金の量をコントロールする、今の金融政策の中心的な手段です。

金融政策とは、物価や景気を安定させるために日本銀行が通貨の量を調節する政策のことです。金融政策の三大手段のうち、現在最も中心的に使われているのが「公開市場操作(オープン・マーケット・オペレーション)」です。

公開市場操作とは、日本銀行が金融機関を相手に国債などの有価証券の売買を行うことで、市中に流通するお金の量(マネーサプライ)を調整する手法です。景気が悪い(不景気)ときには、日銀は金融機関から国債を買い取ります(買いオペレーション=買いオペ)。日銀が国債と引き換えに金融機関に資金を渡すことで、市中に流通するお金の量が増え、民間への貸出が増加して景気回復が促されます。

逆に景気が過熱しているとき(好景気・インフレ懸念時)には、日銀は金融機関に国債を売却します(売りオペレーション=売りオペ)。金融機関が国債の代金を日銀に支払うことで、市中のお金が日銀に吸収され、過剰な通貨供給が抑えられます。これにより物価上昇を抑制することができます。

公開市場操作は現在の金融政策の主力手段であり、試験でも「不景気=買いオペ」「好景気=売りオペ」という対応関係が繰り返し出題されます。また、日銀が直接紙幣を刷って政府に渡す「財政ファイナンス(市中消化の原則違反)」とは異なり、あくまで市場を通じた間接的な手段であることも重要です。

具体例

2020年代のコロナ不況時、日銀は大規模な買いオペを実施して市中への資金供給を大幅に増やし、金融緩和政策を推進しました。

金融政策(公開市場操作・金利政策・預金準備率操作)

ポイント整理

- ・日本銀行が金融機関を相手方とする

- ・国債などの有価証券の売買を行う

- ・不景気時:買いオペ(国債を買い入れ→資金供給増)

- ・好景気時:売りオペ(国債を売却→資金吸収)

効果

- ・買いオペ:市中の資金量が増加し、民間貸出が促進されて景気回復を支援

- ・売りオペ:市中の資金量が減少し、過剰な通貨供給・インフレを抑制

重要メモ

- ・「公開市場操作=日銀が国債等を売買して市中の通貨量を調整・不景気→買いオペ(通貨増)・好景気→売りオペ(通貨減)」

- ・金融政策:物価や景気を安定させるために通貨量を調節する日本銀行の政策

- ・公開市場操作:日本銀行が金融機関を相手に国債等の有価証券を売買して市中の通貨量を調整する手段

- ・買いオペレーション:不景気の際に日銀が有価証券を買う→金融機関に資金を供給→市中通貨量増加→金利低下・景気刺激

- ・売りオペレーション:好景気の際に日銀が有価証券を売る→金融機関から資金を回収→市中通貨量減少→金利上昇・景気抑制

- ・量的緩和政策:公開市場操作を大規模に展開して大量の資金を供給する——ゼロ金利下での金融緩和手段

金融政策(金利政策・預金準備率操作)

簡単にいうと

「金利政策」と「預金準備率操作」は、かつての金融政策手段です。どちらも現在は使われていない理由まで押さえましょう。

日本銀行の金融政策には、公開市場操作のほかに「金利政策」と「預金準備率操作」という二つの手段があります。ただし、いずれも現在は主要な政策手段として使用されていないという点が試験上の最大のポイントです。

金利政策とは、日本銀行が民間の金融機関に対して直接資金を貸し出す際の金利(公定歩合)を調整することで、間接的に市中銀行の貸出金利に影響を与える手法です。不景気のときには公定歩合を引き下げて民間の借り入れコストを低くし、資金調達を促進します。逆に好景気のときには公定歩合を引き上げて過熱を抑えます。しかし1994年に民間金融機関間の預金金利が完全自由化されたことにより、公定歩合が市中金利に直接連動しなくなったため、現在では金融政策手段としては実質的に使用されていません。

預金準備率操作(支払準備率操作)とは、金融機関が日本銀行に預けなければならない預金の一定割合(預金準備率)を変更することで、民間の貸出可能額を調整する手法です。準備率を下げると金融機関が自由に使える資金が増え、貸出が促進されます(不景気時)。準備率を上げると自由に使える資金が減り、貸出が抑制されます(好景気時)。ただし、日本銀行は1991年以降この手段を使用していません。

試験では「現在も使用している」という誤りの選択肢が頻出です。金利政策・預金準備率操作ともに「現在は使用していない」という事実を確実に覚えておきましょう。

具体例

かつては景気が悪くなると日銀が公定歩合を下げ、銀行の貸出金利も下がって企業の設備投資が促されていました。しかし1994年の金利自由化後はこの連鎖が機能しなくなりました。

ポイント整理

- ・金利政策:日銀が民間金融機関への貸出金利(公定歩合)を操作する

- ・不景気:貸出金利(公定歩合)を引き下げる

- ・好景気:貸出金利(公定歩合)を引き上げる

- ・預金準備率操作:金融機関の日銀への預金比率を操作する

- ・不景気:預金準備率を引き下げる(貸出可能額を増やす)

- ・好景気:預金準備率を引き上げる(貸出可能額を減らす)

効果

- ・金利政策:民間の借入コストを通じて間接的に景気に影響を与える(1994年金利自由化以降は事実上使用停止)

- ・預金準備率操作:銀行の貸出可能額を直接調整(1991年以降使用停止)

重要メモ

- ・「金利政策=日銀の貸出金利(政策金利)調整で市中金利を間接コントロール・預金準備率操作=1991年以降日本では未実施」

- ・金利政策:日本銀行が民間金融機関への貸出金利(政策金利)を変更し、間接的に市中銀行の貸出金利に影響を与える

- ・不景気時:金利を下げる→企業・個人の借り入れコスト低下→投資・消費を促進

- ・好景気時:金利を上げる→借り入れコスト上昇→過剰投資・消費を抑制

- ・預金準備率操作:金融機関が日本銀行に預け入れる義務のある預金比率(法定準備率)を変更する手段

- ・不景気時:準備率を下げる→金融機関が貸し出せる資金増加→通貨供給量増加

- ・日本では1991年以降、預金準備率操作は実施されていない——主な手段は公開市場操作と金利政策

マイナス金利政策

簡単にいうと

「マイナス金利」って損じゃないの?民間銀行が日銀に預けたお金に利息を払わされる異例の政策で、お金を動かす狙いがありました。

マイナス金利政策とは、民間の金融機関が日本銀行に預けている当座預金の一部に対して、マイナスの金利(利息を受け取るのではなく、逆に手数料を徴収される)を適用する金融政策です。日本では2016年2月から実施されました。

この政策の目的と仕組みを理解することが重要です。通常、民間銀行は余剰資金を日本銀行の当座預金に預けておきます。マイナス金利が導入されると、そのまま日銀に預けているとコスト(マイナス分の利息)がかかってしまいます。そのため民間銀行は、日銀への預け入れを減らし、その資金を企業や個人への貸出に回したり、株式・不動産などの投資に向けたりするインセンティブが生まれます。その結果、市中にお金が回り、経済の活性化・デフレ脱却が期待されました。

一方で、マイナス金利政策は銀行の収益悪化(預金者への利息が得られなくなる)や、家計・企業の節約志向(将来不安から逆に貯蓄増加)といった副作用もあったため、賛否両論がありました。日本銀行は2024年3月、デフレからの脱却と経済の安定的な成長が確認されたとして、マイナス金利政策の解除を決定しました。

試験では、導入年(2016年2月)・目的(経済活性化・デフレ脱却)・解除決定(2024年3月)という三点が問われることがあります。また「マイナス金利=預金者がマイナス金利を課される」という誤りに注意が必要です。マイナス金利が課されるのは民間金融機関の日銀への当座預金の一部であり、一般の個人預金者ではありません。

具体例

民間銀行が日銀に1000億円を預けておくと、年間でマイナス分の手数料が発生します。そのため銀行は企業への融資を増やすようになります。

ポイント整理

- ・民間金融機関が日銀に預ける当座預金の一部に適用

- ・預け入れにマイナス金利(コスト)がかかる

- ・2016年2月から日本で導入

- ・2024年3月に解除決定

効果

- ・民間銀行が日銀への預け入れを減らし、企業・個人への貸出を促進

- ・市中資金の増加による経済活性化・デフレ脱却の促進

- ・副作用として銀行収益の悪化が課題

重要メモ

- ・「マイナス金利=民間金融機関が日銀に預ける超過準備にマイナス金利を適用・2016年2月〜2024年3月まで実施」

- ・マイナス金利政策:民間の金融機関が日本銀行に預けている超過準備預金に対してマイナスの金利を適用する政策

- ・目的:金融機関が日銀に預けるよりも積極的に貸し出しを行うよう促し、デフレ脱却・物価上昇を図る

- ・日本での実施期間:2016年2月から導入——2024年3月に日銀はマイナス金利政策の解除を決定(利上げへ転換)

- ・効果と副作用:長期金利の低下・円安効果がある一方、金融機関の収益圧迫・年金運用の困難化などの副作用も

- ・日本のマイナス金利:民間金融機関が日銀に預ける預金金利をマイナスにする——預金者の預金金利がマイナスになることとは区別

まとめ

独学でも合格をつかみ取れる!

判例解説・テキスト・解説動画・演習まですべて網羅!

予備校代の1/30で、独学の不安をまるごと解決できます

無料登録後、アカウントページからかんたんにプレミアムへ切り替えられるよ。音声解説・解説動画・過去問・AI記述採点まで全機能が使えるようになるの!

- 行政書士試験に出る判例のわかりやすく丁寧な解説を音声で無制限に聞き放題!プレミアム限定

- テキスト各テーマの解説動画が見放題!連続再生・科目別・ブックマーク再生でスキマ時間に効率よく学べます。プレミアム限定

- 過去問の年度別・肢別演習無制限!何度も解きなおせます。マイページで苦手管理もばっちり。プレミアム限定

- 科目別テキストPDFダウンロード可能!ダウンロード後は半永久的に利用可能で、印刷したりご自身の好きな使い方で合格に近づけます。プレミアム限定

- テキストのブックマーク管理で苦手分野・何度も確認したい部分を徹底管理可能!プレミアム限定

- 記述式問題をAIで添削採点可能!最適なフィードバックで自分だけの強み・弱みを把握できる。プレミアム限定

プレミアムプラン

¥7,800/ 1年間有効(税抜)

自動更新なし

決済は Stripe(世界最高水準・PCI-DSS準拠)で安全に処理されます。カード情報は当サービスに保存されません。

基礎知識の重要用語

不可争力

行政行為に対して不服申立てができる期間が過ぎると、私人の側からはもう争えなくなる効力のこと。

期限

行政行為の効力の発生または消滅を、将来確実に到来する事実にかからせる附款のこと。

公用制限

公共目的のために私人の財産権に制限を加えるが、所有権自体は残したままにする行政作用のこと。

行政不服審査法

行政庁の処分や不作為に対して、国民が簡易・迅速に不服を申し立てるための手続を定めた法律のこと。

行政罰

行政上の義務違反に対して制裁として科される罰のこと。刑事罰である行政刑罰と、金銭罰である秩序罰の2種類がある。

法律行為的行政行為

行政庁の意思表示によって法律効果を発生させる行政行為のこと。許可や認可など、意思の内容どおりに効果が生じる点が特徴。

スマホアプリで、いつでもどこでも。行政書士合格を、スキマ時間で。

判例解説の音声再生・過去問演習・AI記述採点をスマホ1台に。通勤・休憩中に1問だけでも。独学でも仕事と両立しながら、合格を目指せます。

✓ Webでプレミアム登録済みの方は、アプリでも全機能をそのままご利用いただけます。

- 判例の音声解説をながら学習

- テキストPDFダウンロードで、紙でもオフラインでも

- 過去問・記述式演習がいつでも

- 苦手ブックマーク管理で弱点を集中復習

無料ダウンロード・iOS対応