第2節 財政

第2章 経済

財政とは、国や地方公共団体が公共サービスを提供するために行う経済活動です。予算の仕組みや租税制度を理解することで、国の経済政策の基本を学びます。行政書士試験では、予算制度・国債・税の分類が頻出です。

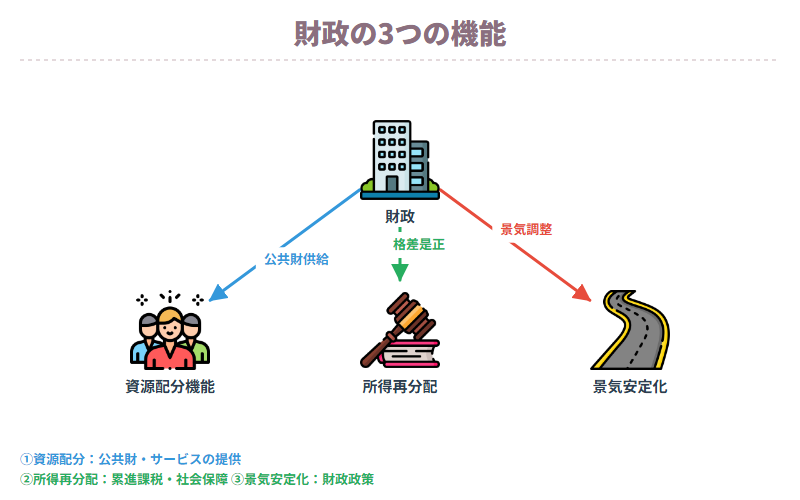

財政の機能

簡単にいうと

簡単にいうと、国や地方公共団体のお金の使い方を「財政」といい、資源配分・所得の再分配・経済安定化の3つの機能があるのがポイントです。

国や地方公共団体の経済活動のことを財政といいます。財政は単に税金を集めて使うだけでなく、社会全体のために3つの重要な機能を果たしています。

■ 資源配分機能

政府が税金を使い、市場に任せていては供給されにくい公共財や社会資本を国民に提供する機能のことをいいます。具体例としては、国防・警察・消防・道路・上下水道・公園などが挙げられます。これらは民間企業が採算を取りにくいため、政府が財政を通じて供給する必要があります。

■ 所得の再分配機能

市場経済では放置すると所得格差が拡大しやすいため、財政が格差を是正する役割を果たします。具体的には、累進課税制度(所得が高いほど税率が高くなる仕組み)を用いて高所得者からより多く税を徴収し、低所得者には生活保護等の社会保障給付を行うことで所得格差を縮小させます。

■ 経済安定化機能(ビルトイン・スタビライザー=自動安定化装置)

景気変動を財政の仕組みが自動的に緩和する機能をいいます。不景気の場合、国民の所得が下がると累進課税により税負担が自動的に軽くなり、また失業保険等の社会保障給付が自動的に増加することで需要の激減を下支えします。逆に好景気の場合、所得増加に伴い税負担が自動的に増し、失業保険等の給付が減少することで需要の急激な上昇を抑制します。ただし経済安定化機能だけでは対応しきれない大きな経済変動には、別途財政政策(フィスカル・ポリシー)が必要となります。

具体例

不景気のとき:所得が下がる→累進課税で税負担が自動的に軽減→失業保険が自動的に増加→需要が下支えされる。好景気のとき:所得が上がる→税負担が自動的に増加→失業保険が自動的に減少→需要の過熱が抑制される。

財政の3つの機能

ポイント整理

- ・資源配分機能:市場が供給しにくい公共財・社会資本を政府が提供

- ・所得の再分配機能:累進課税+社会保障給付で所得格差を是正

- ・経済安定化機能(ビルトイン・スタビライザー):累進課税制度+社会保障制度による自動的な景気調整

効果

- ・公共財・社会資本が国民に供給される

- ・所得格差が縮小される

- ・景気変動が自動的に緩和される(ビルトイン・スタビライザー)

重要メモ

- ・「財政の3機能:①資源配分(公共財の供給)②所得再分配(累進課税+社会保障)③経済安定化(ビルトイン・スタビライザー)」

- ・財政:国や地方公共団体の経済活動(歳入・歳出の管理)

- ・資源配分機能:市場では供給されにくい公共財(国防・警察・道路・公園等)を税金で供給する機能

- ・所得の再分配機能:累進課税で高所得者から多く徴収し、社会保障制度で低所得者を支援——所得格差を縮小

- ・経済安定化機能(ビルトイン・スタビライザー):累進課税と社会保障制度を組み込んでおくと、景気変動を自動的に緩和する——不景気時は税負担減・失業給付増で需要を支え、好景気時は税負担増・給付減で過熱を抑制

- ・フィスカル・ポリシー(裁量的財政政策):景気に応じて公共事業・減税などを意図的に実施する財政政策——ビルトイン・スタビライザーと対比

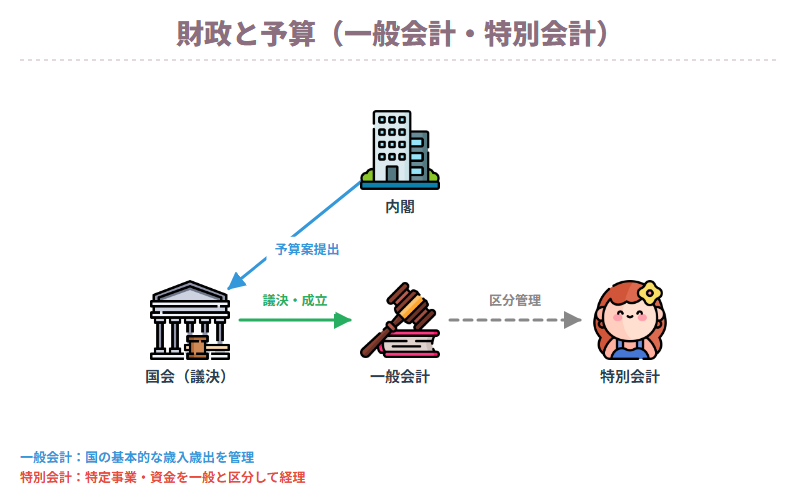

財政と予算(一般会計・特別会計)

簡単にいうと

簡単にいうと、国の1年間のお金の計画が「予算」であり、一般会計と特別会計の違いを理解することがポイントです。

国の財政は、1年を会計年度(4月1日から翌年3月31日まで)とし、予算に基づいて行われます。予算は国会の議決を経て成立するものであり、財政民主主義の根幹をなします。

■ 一般会計予算

国の一般的な歳入歳出を経理し、税金などの財源を受け入れて、社会保障や教育といった国の基本経費をまかなうための予算です。2024年度の一般会計当初予算は112兆5,717億円であり、5年連続で100兆円を超えています。

■ 特別会計予算

一般会計と区別して、特定の事業を実施する場合や特定の収入をもって特定の支出に充てる場合など、法律に基づいて設けられる予算です。食料安定供給特別会計・特許特別会計・自動車安全特別会計・外国為替資金特別会計などがあります。特別会計の種類は近年減少傾向にあります。

■ 2024年度一般会計予算の内訳

歳入の内訳を見ると、租税および印紙収入が約69兆6,080億円、公債金が約35兆4,490億円(歳入の約31%が公債=借金)、その他収入が約7兆5,147億円となっています。歳出の内訳では、一般歳出(社会保障・公共事業・文教等)が約67兆7,764億円、国債費(元本返済・利払い)が約27兆90億円(歳出の約24%)、地方交付税交付金等が約17兆7,863億円となっています。

具体例

一般会計予算:社会保障費・公共事業費・文教費など国の通常業務の予算。特別会計予算:食料安定供給特別会計(農業政策専用)、外国為替資金特別会計(為替介入用)など特定目的専用の予算。

財政と予算(一般会計・特別会計)

ポイント整理

- ・一般会計予算:国の一般的な歳入歳出を経理する予算

- ・特別会計予算:法律に基づき特定の事業・収入・支出のために設けられる予算

- ・会計年度:4月1日から翌年3月31日まで

効果

- ・国の財政運営が透明化・民主化される

- ・特定事業は一般財源と区別して管理できる

重要メモ

- ・「会計年度は4月1日〜翌年3月31日・一般会計=通常の歳入歳出・特別会計=特定事業ごとに法律で設置」

- ・会計年度:4月1日から翌年3月31日まで——予算に基づいて執行

- ・一般会計予算:国の一般的な歳入・歳出を経理——税収を財源として社会保障・教育・防衛等の基本経費を賄う

- ・特別会計予算:特定の事業や資金を一般会計と区別して経理——法律により設けられる(年金・国債整理・特定の公共事業等)

- ・歳入の構成:租税・印紙収入(最大)・公債金(国債)・その他収入

- ・歳出の構成:社会保障費・国債費・地方交付税交付金等・公共事業費・文教科学振興費など——社会保障費が最大

暫定予算・補正予算

第財政法29条・30条条簡単にいうと

簡単にいうと、通常の本予算が間に合わないときに組むのが「暫定予算」、予想外の事態が起きたときに組むのが「補正予算」というのがポイントです。

国の予算は毎年度4月1日から始まる会計年度に合わせて作成されますが、様々な事情から本予算以外の予算が必要となる場合があります。これが暫定予算と補正予算です。

■ 暫定予算(財政法30条)

予算が会計年度開始前に成立しなかった場合に、必要な経費の支出を可能にするために作成される予算のことをいいます(財政法30条)。暫定予算は予算成立までの必要最小限の経費に限定されます。本予算が成立すれば、暫定予算は失効し、本予算に吸収されます。暫定予算が組まれるのは政治的な対立等で予算審議が遅れた場合などです。

■ 補正予算(財政法29条)

予算作成後に生じた自然災害・経済情勢の変化等の予見し難い事態に対応するために作成される予算のことをいいます(財政法29条)。財政民主主義の観点から、本来であれば予算以上の支出は超過支出禁止の原則(予算の拘束力)により許されませんが、予見し難い事態に対応するため、本予算を超える支出が必要となった場合には補正予算を組んで対応します。補正予算は年に数回組まれることもあります。近年では新型コロナウイルス対応や物価高騰対策などで補正予算が多く組まれました。

具体例

暫定予算:国会で本予算の審議が遅れ4月1日に間に合わなかった場合、必要最小限の経費(公務員給与・社会保障費等)だけを暫定的に支出できるよう編成する。補正予算:大地震が発生し復興費用が当初予算で不足した場合に追加編成する。

ポイント整理

- ・暫定予算(財政法30条):本予算が会計年度開始前に成立しなかった場合に作成

- ・補正予算(財政法29条):予算作成後に自然災害・経済変化等の予見し難い事態が生じた場合に作成

効果

- ・暫定予算:必要最小限の経費を支出可能にする(本予算成立で失効・吸収)

- ・補正予算:予算超過が必要な事態に対応できる

条文(第財政法29条・30条条)

財政法29条(補正予算):内閣は、予算作成後に生じた事由に基づき特に緊要となった経費の支出又は債務の負担を行うため必要な予算の補正をすることができる。 財政法30条(暫定予算):内閣は、必要に応じて、一会計年度のうちの一定期間に係る暫定予算を作成し、これを国会に提出することができる。

重要メモ

- ・「暫定予算=会計年度開始前に本予算未成立の場合の仮予算(本予算成立で失効)・補正予算=年度途中の事情変化への対応」

- ・暫定予算(財政法30条):予算が会計年度開始前に成立しなかった場合に、必要な経費支出のために作成される暫定的予算

- ・暫定予算の効力:本予算が成立した時点で失効し本予算に吸収される

- ・補正予算(財政法29条):予算成立後に生じた自然災害・経済情勢変化等の予見し難い事態に対応するため作成される予算

- ・補正予算の限界:本予算以上の支出は原則として許されない(超過支出禁止の原則)——ただし緊急対応で増額補正も実施される

- ・予算の種類まとめ:本予算(当初予算)・暫定予算・補正予算・一般会計予算・特別会計予算

国税の種類(直接税と間接税)

簡単にいうと

簡単にいうと、国に納める税金「国税」には直接税と間接税の2種類があり、消費税は間接税にあたるというのがポイントです。

歳入の中心となる国税については、直接税と間接税という重要な分類があります。

■ 直接税

納税義務者(税を納める人)と税負担者(税を実際に負担する人)が同じ税のことをいいます。所得税・法人税・相続税・贈与税などが代表例です。特に所得税は累進課税制度が採用されており、所得が高いほど税率が高くなる仕組みになっています。

■ 間接税

納税義務者と税負担者が異なる税のことをいいます。消費税・酒税・たばこ税・関税などが代表例です。消費税を例にとると、消費者が税負担者ですが、実際に国に納税する義務を負うのは事業者(納税義務者)という形になっています。

■ 直間比率とシャウプ勧告

日本では、直接税と間接税の比率はおよそ6:4とされてきました(近年は1:1に近づいているとも言われます)。戦後、アメリカ主導のシャウプ税制勧告により直接税中心主義がとられてきた経緯があります。シャウプ勧告(1949年)は、所得税中心・申告納税制度の確立・地方税の整理などを主な内容としており、現在の日本の税制の骨格を形成しました。

なお、2018年(平成30年)の税制改正により、日本からの出国に際して「国際観光旅客税」が創設されました。出国1回につき1,000円が課税されます。また、2023年度の税収構造では所得税・法人税などの直接税と消費税・酒税などの間接税の比率がおおよそ6:4となっています(ただし過去問では1:1という誤りが出題されているので注意が必要です)。

具体例

直接税の例:会社員が毎月給与から天引きされる所得税(源泉徴収)→給与をもらう人が納税義務者かつ負担者。間接税の例:コンビニでジュースを買う際に含まれる消費税→消費者(負担者)がレジで払い、お店(納税義務者)が国に納める。

ポイント整理

- ・直接税:納税義務者=税負担者(所得税・法人税・相続税・贈与税)

- ・間接税:納税義務者≠税負担者(消費税・酒税・たばこ税・関税)

効果

- ・直接税中心主義(シャウプ勧告):所得の再分配機能が強く働く

- ・間接税(消費税):税率が低所得者に相対的に重くなる逆進性がある

重要メモ

- ・「直接税=所得税・法人税・相続税等(担税者と納税者が同一)・間接税=消費税・酒税等(担税者と納税者が異なる)・直間比率=6:4」

- ・直接税:税を負担する者(担税者)と実際に納める者(納税者)が同一——所得税・法人税・相続税・贈与税など

- ・間接税:担税者と納税者が異なる——消費税・酒税・たばこ税・関税など(消費者が負担し、事業者が納付)

- ・直間比率:日本の直接税と間接税の割合は約6:4——シャウプ税制勧告(1949年・アメリカ主導)以来、直接税中心主義がとられてきた

- ・消費税:間接税の代表——軽減税率(飲食料品等は8%、標準税率10%)

- ・累進課税:所得が高いほど税率が上がる仕組み——所得税・相続税等に採用・所得再分配機能を担う

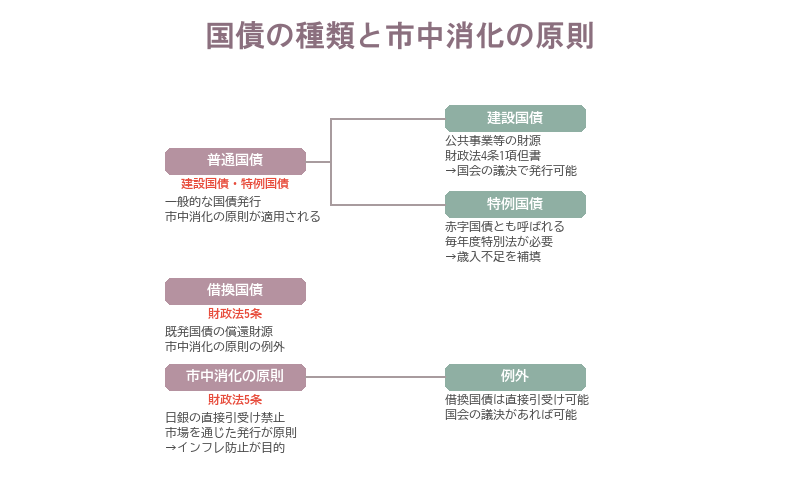

国債の種類と市中消化の原則

第財政法4条・5条条簡単にいうと

簡単にいうと、国が発行する借金「国債」には建設国債と赤字国債があり、日銀への直接引受けは財政法で原則禁止されているというのがポイントです。

国は、公共事業を行う場合や税収が不足した場合に財源を確保する目的で国債を発行します。国債は主に建設国債と赤字(特例)国債に分類されます。

■ 建設国債

公共事業のための財源を調達する目的で発行する国債のことをいいます。財政法4条に根拠があり、建設公債の原則(財政法上、原則として赤字国債は発行できないが建設国債は認める)に基づいて発行されます。道路・港湾・学校等の公共施設建設のための財源として使われ、資産(社会資本)を後世代に残すことから、後世代も費用を負担することに一定の合理性があります。

■ 赤字(特例)国債

一般会計の歳入不足を補う目的で発行する国債のことをいいます。財政法上は原則として認められていないため、毎年度特例法(公債の発行の特例に関する法律)を制定して発行されます。現在では建設国債よりも赤字国債の発行が圧倒的に多く、財政の硬直化が問題となっています。2024年度一般会計では公債金が約35兆4,490億円(歳入の約31%)に達しています。

■ 市中消化の原則

国債を日本銀行に直接引き受けさせると、日銀が紙幣を増刷して国債を買い取ることになり、市場に大量の通貨が供給されて極めて深刻なインフレを引き起こす危険があります。このため財政法5条により、日本銀行の国債直接引受けは原則として禁止されています(市中消化の原則)。市中消化とは、国が発行する国債を市場(民間金融機関や個人投資家)に売り出して資金を調達する方式のことをいいます。

具体例

建設国債:新幹線や高速道路の建設費用を調達するために発行。後世代も恩恵を受けるため後世代も費用を分担する理屈が成り立つ。赤字(特例)国債:社会保障費の不足分を補うために発行。毎年特例法を制定する必要がある。市中消化の原則:国が発行した国債を日銀に直接買わせるのではなく、銀行や個人投資家に売却して資金調達する。

国債の種類と市中消化の原則

ポイント整理

- ・建設国債(財政法4条):公共事業の財源調達のために発行

- ・赤字(特例)国債:毎年の特例法に基づき一般会計の歳入不足を補うために発行

- ・市中消化の原則(財政法5条):日銀への直接引受は原則禁止

効果

- ・建設国債:公共事業の財源を確保(後世代とのコスト分担が可能)

- ・赤字国債:財政赤字の拡大・財政の硬直化を招くリスク

- ・市中消化の原則:インフレの防止・財政規律の維持

条文(第財政法4条・5条条)

財政法4条(公債発行の原則禁止と例外):国の歳出は、公債又は借入金以外の歳入を以て、その財源としなければならない。ただし、公共事業費、出資金及び貸付金の財源については、国会の議決を経た金額の範囲内で、公債を発行し又は借入金をなすことができる。 財政法5条:すべて、公債の発行については、日本銀行にこれを引き受けさせ、又、借入金の借入については、日本銀行からこれを借り入れてはならない。

重要メモ

- ・「国債=建設国債(公共事業)+赤字国債(歳入補填)・日銀引受けは財政法で原則禁止(市中消化の原則)」

- ・建設国債:公共事業の財源調達のために発行する国債——財政法4条に基づき発行可能(4条国債)

- ・赤字(特例)国債:一般会計の歳入不足を補うために発行する国債——毎年特例法を制定して発行(財政法上の例外)

- ・市中消化の原則:国債は市中(民間金融機関等)を通じて消化する——日本銀行による国債の直接引受けは財政法で原則禁止(インフレ防止のため)

- ・国債残高:年々累増しており、歳出に占める国債費(利払い・償還費)の割合が大きい

- ・財政法の原則:赤字国債発行は本来禁止——毎年度の特例公債法で例外的に認めているのが実態

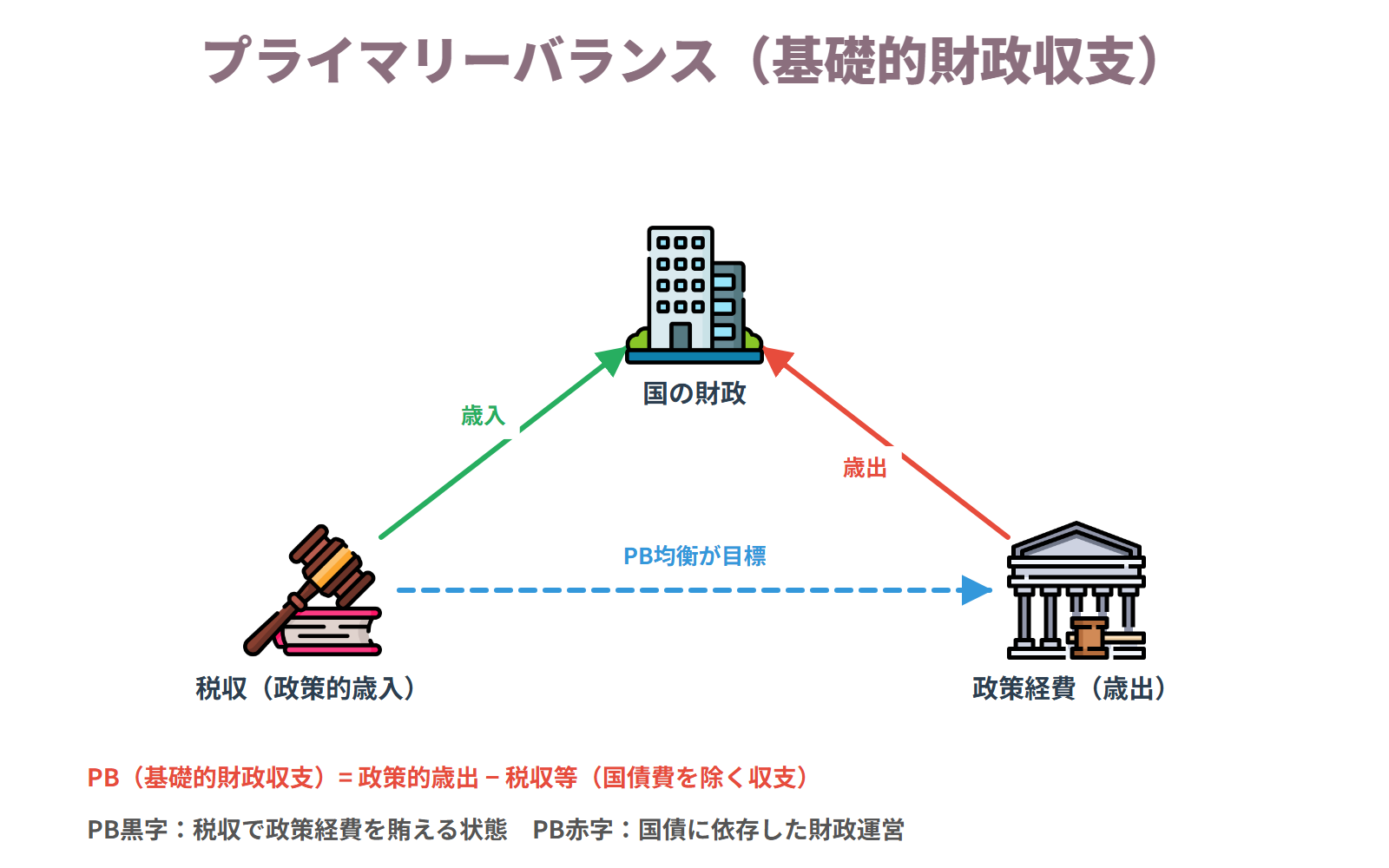

プライマリーバランス(基礎的財政収支)

簡単にいうと

簡単にいうと、「プライマリーバランス」は国債を除いた収支を見ることで財政の健全性を測る指標であり、赤字が続くと将来世代に負担が積み上がるというのがポイントです。

プライマリーバランス(基礎的財政収支)とは、国債の返済に必要な歳出(国債費)と国債の発行による歳入(公債金収入)を除いた収支の差のことをいいます。言い換えると、その年度の政策的な歳出(社会保障・公共事業・文教費など)が、その年度の税収等(国債以外の歳入)でどれだけまかなえているかを示す指標です。

■ 赤字・均衡・黒字それぞれの意味

プライマリーバランスが赤字の場合は、国の政策的支出が税収等を上回っており、不足分を借金(国債発行)で補っていることを意味します。この状態が続くと国債残高が増加し続け、将来の国民が国債(借金)の負担を背負うことになります。プライマリーバランスが均衡している場合は、現役世代が受ける行政サービスを現役世代の税負担でまかなっている状態を示し、財政が持続可能な水準にあることを示します。プライマリーバランスが黒字の場合は、税収等が政策的支出を上回っており、過去に積み上げた借金の返済が進んでいることを意味します。

■ 日本の状況

日本のプライマリーバランスは長年赤字が続いており、財政健全化の重要な指標として注目されています。政府は「プライマリーバランスの黒字化」を財政健全化目標として掲げてきました。歳入から公債金を除き、歳出から国債費を除いた収支を比較するという計算方法を理解することが重要です。

具体例

歳入:税収70兆円+公債金35兆円=計105兆円、歳出:政策的支出80兆円+国債費27兆円=計107兆円。この場合のプライマリーバランス=税収70兆円−政策的支出80兆円=マイナス10兆円(赤字)。公債金・国債費を除いた計算がポイント。

プライマリーバランス(基礎的財政収支)

ポイント整理

- ・プライマリーバランス=(税収等の歳入-公債金収入)-(歳出合計-国債費)

- ・赤字:政策的支出が税収等を上回り国債を追加発行している状態

- ・均衡:政策的支出が税収等と一致している状態

- ・黒字:税収等が政策的支出を上回り過去の債務を返済している状態

効果

- ・赤字が続くと将来世代の負担が増大(国債残高の累積)

- ・均衡・黒字化が財政持続可能性の指標となる

重要メモ

- ・「プライマリーバランス=国債関係費(元利払い)を除いた歳入と歳出の差・赤字なら将来世代に借金・均衡が財政健全化の目標」

- ・定義:国債の発行による歳入と国債の利払い・償還費(国債費)を除いた、政策的経費の収支

- ・計算式:(歳入総額 − 国債発行収入)−(歳出総額 − 国債費)

- ・黒字の意味:その年の政策経費を税収等で賄えている状態——将来世代への借金が増えていない

- ・赤字の意味:政策経費を賄うために国債を発行している状態——将来世代が返済を負担

- ・日本の状況:長年プライマリーバランスは赤字——政府は黒字化目標を掲げているが実現は困難

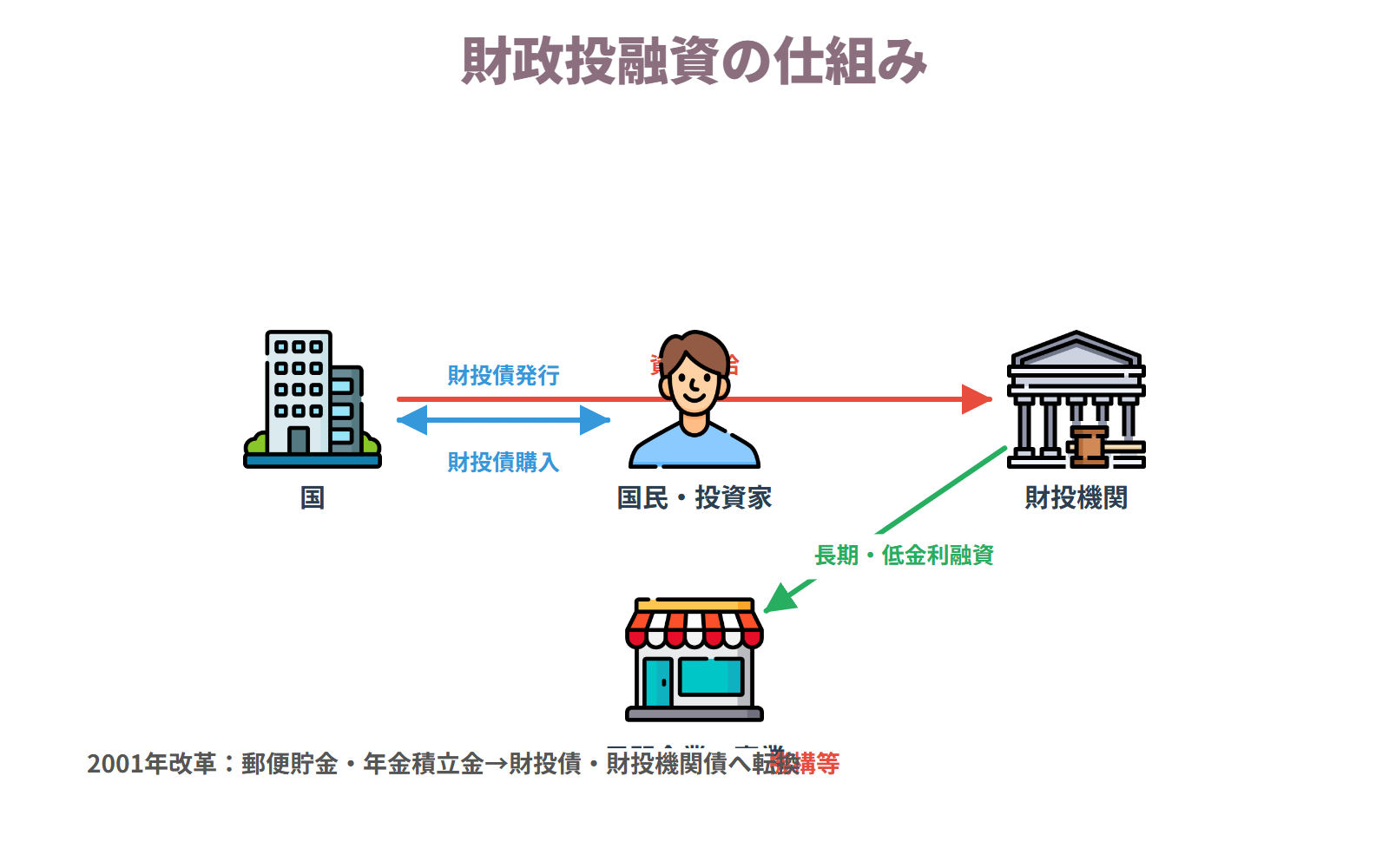

財政投融資

簡単にいうと

簡単にいうと、「財政投融資」は税金を使わずに国が財投債を発行して資金を調達し、民間では難しい低利融資などを行う仕組みであり、「第二の予算」とも呼ばれるのがポイントです。

財政投融資とは、税負担によることなく、国債の一種である財政投融資債(財投債)の発行などにより調達した資金を財源として、民間では対応が困難な長期・低金利の資金供給や大規模プロジェクトの実施を可能とするための活動のことをいいます。

■ 歴史的経緯と2001年改革

財政投融資の歴史的経緯としては、かつては郵便貯金や厚生年金・国民年金などの年金積立金を財源として活用していました。しかし2001年の財政投融資改革により、郵便貯金・年金積立金の預託義務が廃止され、財投機関が直接市場で財投機関債を発行して資金調達したり、政府が財投債(財政融資資金特別会計国債)を発行して調達した資金を財投機関に貸し付けたりする仕組みに転換しました。現在、郵便貯金や年金積立金を財政投融資の財源として使用することは禁止されています。

■ 財投機関

財投機関とは、財政投融資を通じて資金の融資を受ける機関のことをいいます。主な財投機関には、日本政策金融公庫・国際協力銀行・日本学生支援機構・福祉医療機構・都市再生機構(UR)・地方公共団体金融機構などがあります。これらの機関が資金を借りて、中小企業向け融資・奨学金・住宅融資・インフラ整備などの事業を行います。

財政投融資の仕組みとして「原則」は財投機関が自ら資金を集めて国民に融資し、「例外」は財投機関が政府の策定した財政投融資計画の中から資金提供を受け、それを国民に融資するという形となっています。

具体例

日本学生支援機構(JASSO)が財政投融資を通じて低利の奨学金を学生に貸し付ける。日本政策金融公庫が中小企業に通常の民間金融機関では難しい長期・低金利の融資を行う。

財政投融資の仕組み

ポイント整理

- ・税負担によらない資金調達(財投債・財投機関債の発行)

- ・民間では困難な長期・低金利の資金供給が目的

- ・財投機関(日本政策金融公庫・国際協力銀行・日本学生支援機構等)を通じて実施

効果

- ・民間資金が集まりにくい分野(インフラ・奨学金・中小企業支援等)に資金が供給される

- ・2001年改革以降は郵便貯金・年金積立金の預託は廃止

重要メモ

- ・「財政投融資=税負担によらず財投債などで資金調達し、民間では困難な低利資金供給や大規模事業を行う第二の予算」

- ・定義:税負担によらず、国債の一種である財投債の発行等で調達した資金を財源として、民間では対応が困難な低金利の資金供給や大規模プロジェクトを実施する活動

- ・目的:政策的に必要だが市場メカニズムでは実現しにくい事業(住宅ローン・中小企業融資・インフラ整備等)を支援

- ・「第二の予算」とも呼ばれる——一般会計予算とは別の財政資金の流れ

- ・かつては郵便貯金・年金積立金が原資だったが、2001年の改革で財投債(国債の一種)の発行に変更

- ・主な対象:日本政策金融公庫・住宅金融支援機構・JBIC(国際協力銀行)等への融資・出資

地方財政の概要と地方税

簡単にいうと

簡単にいうと、都道府県や市町村の財政を「地方財政」といい、地方税が収入の3〜4割しかないため「3割自治」と呼ばれているのがポイントです。

地方公共団体の経済活動のことを地方財政といいます。地方財政は、地方自治を実現するため、また地域住民への行政サービスを提供するために重要な役割を担っています。

■ 地方税の概要

地方税とは、地方公共団体が賦課・徴収する税金のことをいいます。地方税による収入は自治体によって異なりますが、平均して総収入の3〜4割程度しかなく、この実態から「3割自治」と呼ばれることがあります。税収が少ない地方公共団体は、国から国庫支出金や地方交付税などの財源移転を受けて行政サービスを維持しています。

■ 道府県税と市町村税

地方税は大きく道府県税と市町村税(特別区税を含む)に分類されます。道府県税には、直接税として道府県民税・事業税・自動車税・不動産取得税などがあり、間接税として地方消費税・道府県たばこ税・ゴルフ場利用税などがあります。市町村税には、直接税として市町村民税・固定資産税・軽自動車税・事業所税などがあり、間接税として市町村たばこ税・入湯税などがあります。固定資産税は市町村税の中で最も重要な税目の一つであり、土地・家屋・償却資産に課税されます。

■ 地方財政の補完構造

税収不足の地方公共団体は、国からの国庫支出金や地方交付税をもらうことで財政を補完しています。このような構造から、地方財政は国の財政と深く結びついており、地方財政計画という形で国が地方全体の歳入・歳出規模を把握・調整しています。

具体例

東京都の場合:都民税(道府県民税に相当)・固定資産税・都市計画税などで豊富な税収があるため地方交付税を受け取らない(不交付団体)。一方、財政基盤の弱い地方自治体は税収が少なく国からの地方交付税に依存している。

ポイント整理

- ・地方税:地方公共団体が賦課・徴収する税金

- ・道府県税:道府県民税・事業税・自動車税・地方消費税等

- ・市町村税:市町村民税・固定資産税・軽自動車税等

効果

- ・地方税収は平均して総収入の3〜4割(3割自治)

- ・税収不足の自治体は国庫支出金・地方交付税で補完

重要メモ

- ・「地方税は地方収入の3〜4割(3割自治)・道府県税(道府県民税・事業税等)と市町村税(市町村民税・固定資産税等)に区分」

- ・地方税の種類:道府県税(道府県民税・事業税・自動車税・地方消費税等)と市町村税(市町村民税・固定資産税・軽自動車税等)

- ・3割自治:地方税による自主財源が総収入の3〜4割程度に過ぎない——残りを国からの交付金・補助金で補う

- ・直接税と間接税:地方税にも直接税(道府県民税・固定資産税等)と間接税(地方消費税・道府県たばこ税等)がある

- ・地方財政の課題:税収の地域間格差が大きく、財源の偏在を均衡させる仕組みが必要——地方交付税・地方債で補完

- ・固定資産税:市町村の基幹税——土地・建物・償却資産に課税

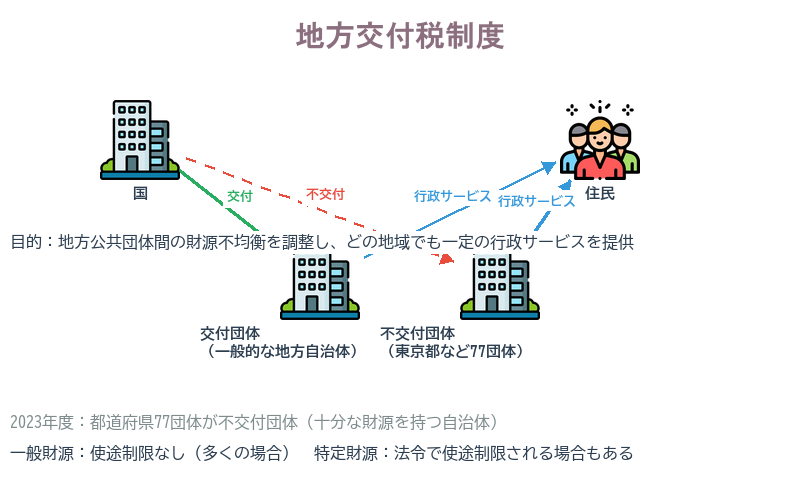

地方交付税

簡単にいうと

簡単にいうと、「地方交付税」は税収が少ない地方公共団体に国が使途を制限せず交付するお金であり、国庫支出金とは使い道が自由な点で異なるのがポイントです。

地方交付税とは、地方公共団体間の財源の不均衡を調整し、どの地域に住む住民にも一定水準の行政サービスを提供できるように、国から地方公共団体に必要な資金が提供される制度のことをいいます。

■ 財源

地方交付税の財源は、国民から徴収する所得税・法人税・消費税・酒税・たばこ税の一定割合に地方法人税のすべてを加えたものです。これを財源として、税収不足の地方公共団体(交付団体)に対して交付されます。

■ 一般財源としての特徴

地方交付税の大きな特徴は、使途を制限されない一般財源として交付される点にあります。地方公共団体は受け取った地方交付税を、法令で使途を特定されることなく自主的に使うことができます(一般財源)。ただし同じ地方交付税という名称で交付されながら、法令により使途が制限される特定財源として交付されるものもあります。

■ 不交付団体

地方交付税を受け取らない地方公共団体を不交付団体といいます。2023年度では都道府県のうち77団体が不交付団体となっており、財政力が豊かな東京都などがこれに該当します。

地方交付税は、地方が本来持つべき財源を地方に戻すという性格を持つことから「固有財源の補完」と位置付けられることもあります。国庫支出金(補助金)とは異なり、使途が自由であることが地方財政の自主性確保につながっています。

具体例

農村部の小規模自治体:税収が少ないため、国が地方交付税を交付し、学校教育・道路整備・福祉サービスの維持に使う。東京都:法人税や都民税などで税収が豊富なため地方交付税を受け取らない不交付団体となっている。

地方交付税制度

ポイント整理

- ・財源:国税(所得税・法人税・消費税・酒税・たばこ税の一定割合)+地方法人税の全額

- ・交付対象:税収不足の地方公共団体(交付団体)

- ・不交付団体:東京都など財政力が豊かな自治体

効果

- ・地方公共団体間の財源不均衡が是正される

- ・使途自由な一般財源として地方の自主性を確保(国庫支出金との違い)

- ・どの地域の住民にも一定水準の行政サービスが保障される

重要メモ

- ・「地方交付税=財源不均衡を調整するための国からの交付金・使途は自由(一般財源)・普通交付税と特別交付税に区分」

- ・目的:地方公共団体間の財源の不均衡を調整し、すべての地域で一定水準の行政サービスを提供できるよう国から資金を交付する制度

- ・使途:一般財源(使途は自由)——国庫補助金(使途が特定される)とは異なる

- ・普通交付税:毎年度定期的に交付——基準財政需要額が基準財政収入額を超える場合に交付

- ・特別交付税:災害等の特別な事情に応じて交付——普通交付税の算定に反映されない特殊な財政需要に対応

- ・財源:所得税・法人税の33.1%・消費税の19.5%・酒税の50%・たばこ税の25%が地方交付税の財源

地方債

簡単にいうと

簡単にいうと、「地方債」は地方公共団体が発行する債券であり、かつて国の許可制でしたが現在は原則として事前協議・届出制に変更されているのがポイントです。

地方債とは、地方公共団体が資金調達のために発行する債券のことをいいます。地方公共団体が大規模なインフラ整備や施設建設を行う際などに、一時的に多額の資金が必要となるため、長期借入という形で地方債を発行します。

■ 発行手続きの変遷

地方債の発行手続きについては、かつては許可制が採用されていました。以前は都道府県では総務大臣の許可が、市町村では都道府県知事の許可が必要とされていました。しかし地方分権改革の流れの中で、地方債発行手続きが大幅に見直され、現在では原則として事前協議や事前の届出で発行できるようになっています(協議制・届出制への転換)。

■ 国の許可は現在は不要

重要な試験上のポイントとして、都道府県や市区町村が地方債発行により財源を調達する際には、当該地方議会の議決に加えて国の許可を受けることが義務付けられているわけではありません(過去問で誤りとして出題されたポイント)。現在の制度では、国の許可は不要であり、事前協議・事前届出で発行できます。

■ 世代間の公平性と財政健全化

地方債の発行は、将来の住民も恩恵を受けるインフラ整備等について将来世代も費用を分担するという意味で、世代間の負担の公平性を確保する機能もあります。ただし地方債残高が増加すれば、将来の財政運営を圧迫することになるため、財政健全化の観点から適切な管理が必要です。

具体例

市が図書館を建設する際に、建設費20億円の調達のために地方債(市債)を発行する。都道府県が道路整備事業のために地方債を発行し、金融機関から資金を借り入れる。

ポイント整理

- ・地方公共団体が発行する債券

- ・現在は原則として事前協議・届出で発行可(許可制から転換)

- ・当該地方議会の議決は必要だが国の許可は不要

効果

- ・大規模インフラ整備・施設建設の資金を一時的に調達できる

- ・世代間の費用負担の公平性を実現

重要メモ

- ・「地方債=地方公共団体が発行する債券・かつて国の許可制→現在は原則として事前協議・届出制に変更」

- ・地方債:地方公共団体が長期資金を調達するために発行する債券——公共事業・学校建設等の財源

- ・発行手続きの変遷:かつては都道府県は総務大臣の許可・市町村は都道府県知事の許可が必要だった

- ・現在の手続き:原則として事前協議または事前の届出で発行可能——許可制から自由度の高い方式に移行

- ・ただし、国との協議が必要な場合(財政状況が悪化している団体等)には、許可同意が求められることもある

- ・地方債発行の原則:地方財政法5条により、建設事業費等特定の目的に限り発行可能——赤字補填のための地方債は原則禁止

まとめ

独学でも合格をつかみ取れる!

判例解説・テキスト・解説動画・演習まですべて網羅!

予備校代の1/30で、独学の不安をまるごと解決できます

無料登録後、アカウントページからかんたんにプレミアムへ切り替えられるよ。音声解説・解説動画・過去問・AI記述採点まで全機能が使えるようになるの!

- 行政書士試験に出る判例のわかりやすく丁寧な解説を音声で無制限に聞き放題!プレミアム限定

- テキスト各テーマの解説動画が見放題!連続再生・科目別・ブックマーク再生でスキマ時間に効率よく学べます。プレミアム限定

- 過去問の年度別・肢別演習無制限!何度も解きなおせます。マイページで苦手管理もばっちり。プレミアム限定

- 科目別テキストPDFダウンロード可能!ダウンロード後は半永久的に利用可能で、印刷したりご自身の好きな使い方で合格に近づけます。プレミアム限定

- テキストのブックマーク管理で苦手分野・何度も確認したい部分を徹底管理可能!プレミアム限定

- 記述式問題をAIで添削採点可能!最適なフィードバックで自分だけの強み・弱みを把握できる。プレミアム限定

プレミアムプラン

¥7,800/ 1年間有効(税抜)

自動更新なし

決済は Stripe(世界最高水準・PCI-DSS準拠)で安全に処理されます。カード情報は当サービスに保存されません。

基礎知識の重要用語

不可争力

行政行為に対して不服申立てができる期間が過ぎると、私人の側からはもう争えなくなる効力のこと。

期限

行政行為の効力の発生または消滅を、将来確実に到来する事実にかからせる附款のこと。

公用制限

公共目的のために私人の財産権に制限を加えるが、所有権自体は残したままにする行政作用のこと。

行政不服審査法

行政庁の処分や不作為に対して、国民が簡易・迅速に不服を申し立てるための手続を定めた法律のこと。

行政罰

行政上の義務違反に対して制裁として科される罰のこと。刑事罰である行政刑罰と、金銭罰である秩序罰の2種類がある。

法律行為的行政行為

行政庁の意思表示によって法律効果を発生させる行政行為のこと。許可や認可など、意思の内容どおりに効果が生じる点が特徴。

スマホアプリで、いつでもどこでも。行政書士合格を、スキマ時間で。

判例解説の音声再生・過去問演習・AI記述採点をスマホ1台に。通勤・休憩中に1問だけでも。独学でも仕事と両立しながら、合格を目指せます。

✓ Webでプレミアム登録済みの方は、アプリでも全機能をそのままご利用いただけます。

- 判例の音声解説をながら学習

- テキストPDFダウンロードで、紙でもオフラインでも

- 過去問・記述式演習がいつでも

- 苦手ブックマーク管理で弱点を集中復習

無料ダウンロード・iOS対応