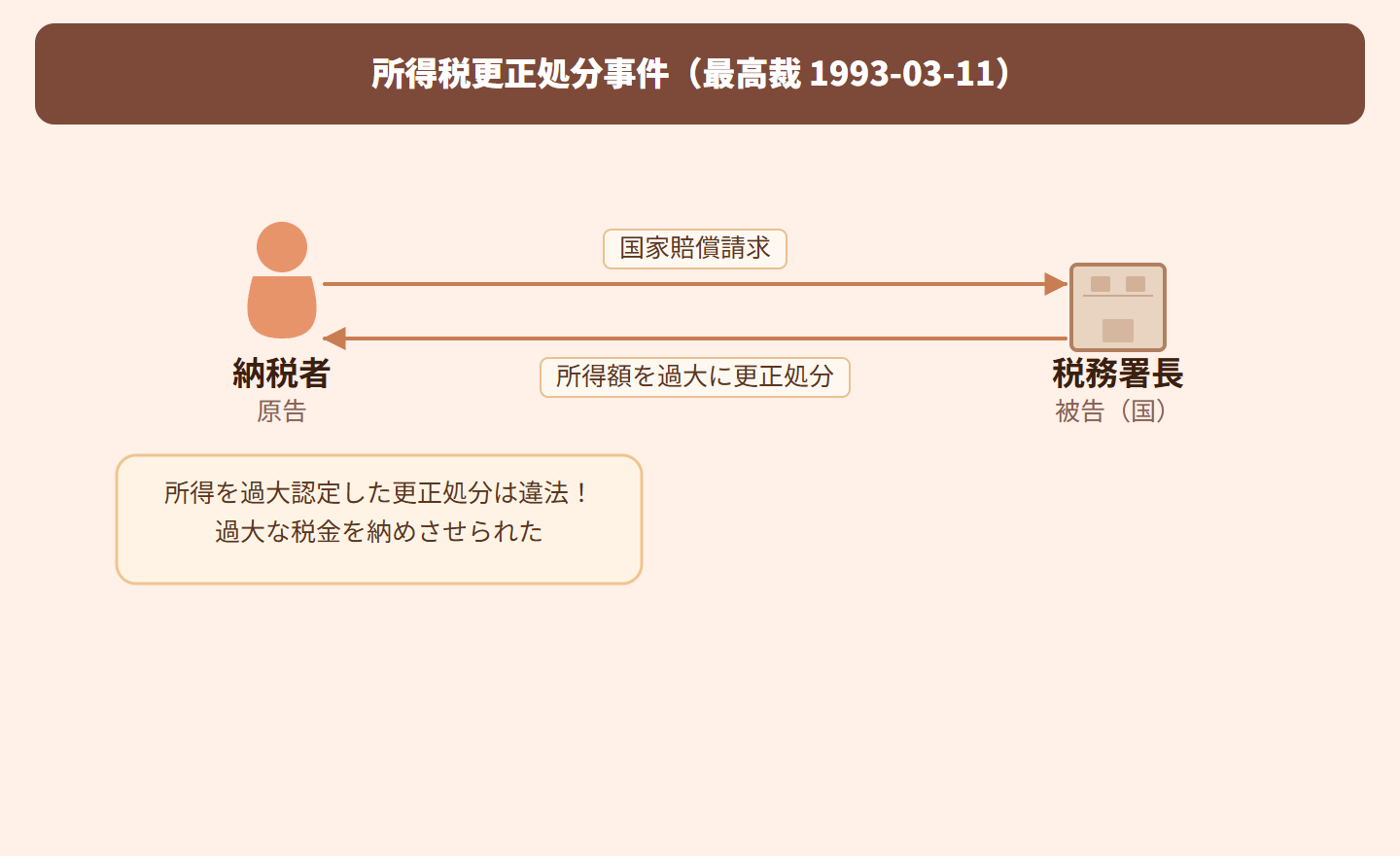

税務署長による所得税更正処分

更正処分が間違ってても、すぐ違法にはならない!注意義務を怠ったかどうかが勝負

図解でわかる

タップで拡大

事案の概要

争点

判旨

【原文】

税務署長が収入金額を確定申告の額より増額しながら必要経費の額を確定申告の額のままとして所得税の更正をしたため、所得金額を過大に認定する結果となったとしても、確定申告の必要経費の額を上回る金額を具体的に把握し得る客観的資料等がなく、また、納税義務者において税務署長の行う調査に協力せず、資料等によって確定申告の必要経費が過少であることを明らかにしないために、右の結果が生じたなど判示の事実関係の下においては、右更正につき国家賠償法1条1項にいう違法があったということはできない。

判決

関連法令の解説

この条文は、国や公共団体の公権力の行使にあたる公務員が、職務を行うにあたって故意または過失によって違法に他人に損害を与えた場合、国または公共団体がその損害を賠償する責任を負うことを定めています。本件では、税務署長の更正処分が「違法」にあたるかどうか、また「職務上通常尽くすべき注意義務」を怠ったといえるかどうかが問題となりました。

所得税法(更正処分の根拠)

税務署長は、納税者の確定申告に誤りがあると判断した場合、申告内容を修正する更正処分を行う権限を持っています。この権限行使が適切になされたかどうかが、国家賠償責任の前提となる「違法性」の判断において重要な意味を持ちます。

身近な例え

ざっくりまとめ

税務署長が資料をきちんと集めて、普通に注意して判断したなら、たとえ結果が間違っていてもセーフなんだ。

違法になるのは「漫然と(ぼんやりと)更正した」と言えるような場合に限られる、ってのが試験でよく問われるポイントだよ。

でも注意!この事件では、納税者自身が必要経費を少なく申告して調査にも非協力だったことも理由のひとつになってるんだね。

試験対策ポイント

違法と評価されるのは、税務署長が職務上通常尽くすべき注意義務を怠り、漫然と更正をしたと認められる場合に限られる

注意:「結果が間違っていた=違法」ではなく、職務遂行プロセス(注意義務の履行)が問われる

納税者が調査に非協力で必要経費の過少申告を訂正しなかった事情も、違法性を否定する理由のひとつとされた

「漫然と」という言葉は判旨のキーワードであり、試験でそのまま問われることがある

独学でも合格をつかみ取れる!

判例解説・テキスト・解説動画・演習まですべて網羅!

予備校代の1/30で、独学の不安をまるごと解決できます

無料登録後、アカウントページからかんたんにプレミアムへ切り替えられるよ。音声解説・解説動画・過去問・AI記述採点まで全機能が使い放題になるの!

- 行政書士試験に出る判例のわかりやすく丁寧な解説を音声で無制限に聞き放題!プレミアム限定

- テキスト各テーマの解説動画が見放題!連続再生・科目別・ブックマーク再生でスキマ時間に効率よく学べます。プレミアム限定

- 過去問の年度別・肢別演習無制限!何度も解きなおせます。マイページで苦手管理もばっちり。プレミアム限定

- 科目別テキストPDFダウンロード可能!ダウンロード後は半永久的に利用可能で、印刷したりご自身の好きな使い方で合格に近づけます。プレミアム限定

- テキストのブックマーク管理で苦手分野・何度も確認したい部分を徹底管理可能!プレミアム限定

- 記述式問題をAIで添削採点可能!最適なフィードバックで自分だけの強み・弱みを把握できる。プレミアム限定

プレミアムプラン

¥7,800/ 1年間有効(税抜)

自動更新なし

決済は Stripe(世界最高水準・PCI-DSS準拠)で安全に処理されます。カード情報は当サービスに保存されません。

スマホアプリで、いつでもどこでも。行政書士合格を、スキマ時間で。

判例解説の音声再生・過去問演習・AI記述採点をスマホ1台に。通勤・休憩中に1問だけでも。独学でも仕事と両立しながら、合格を目指せます。

✓ Webでプレミアム登録済みの方は、アプリでも全機能をそのままご利用いただけます。

- 判例の音声解説をながら学習

- テキストPDFダウンロードで、紙でもオフラインでも

- 過去問・記述式演習がいつでも

- 苦手ブックマーク管理で弱点を集中復習

無料ダウンロード・iOS対応

関連法令

関連判例

武蔵野マンション事件

行政指導として寄付を求めること自体は任意性が確保されている限り適法 制裁措置を背景に事実上の強制となっている場合は行政指導の限度を超えた違法な公権力の行使 判断のポイント:①制裁措置の存在、②従わなければ事実上断念せざるを得ない状況、③実際に制裁が実行されていた事実 注意:目的が正当(市民の生活環境保護)で住民の支持があっても、手段が強制的であれば違法 行政手続法32条(行政指導の一般原則・不利益取扱いの禁止)と本判例の法理をセットで理解すること

スナック事件

不作為も国家賠償法1条1項の「公権力の行使」に含まれる。積極的な加害行為がなくても賠償責任が生じうる。 違法な不作為が認められるには、法令上の作為義務が存在することが前提。義務の根拠として銃砲刀剣類所持等取締法24条の2第2項が示された点を押さえる。 「危害を及ぼすおそれが著しい状況」という事実認定が義務発生のカギ。どんな状況でも保管義務が生じるわけではなく、具体的な危険性の認識可能性が必要。 注意:「不作為は一切国賠の対象にならない」は誤り。本判例はその反対を示しており、ひっかけとして頻出。 調査義務の懈怠も違法性の根拠となる点も重要。状況を調査すれば危険性を認識できたのに調査しなかった点も義務違反として評価されている。

水俣病の拡大と規制権限の不行使

規制権限の不行使(何もしないこと)も、一定の場合に国家賠償法1条1項の違法にあたる 違法となる基準:権限不行使が著しく合理性を欠く場合(裁量の逸脱・濫用) 違法性判断の3要素:①被害の深刻さ、②原因と排出源の認識可能性、③規制措置の実行可能性 注意:科学的知見が不十分な時点での不行使は違法とならないが、十分な知見が揃った後の放置は違法 規制権限不行使の違法性が争われる判例として、宅建業法の監督処分権限不行使(最判平元.11.24)とも対比して整理すること

パトカーによる追跡行為の違法性

パトカーによる追跡行為自体は正当な職務行為であり、ただちに違法とはならない。追跡=違法という短絡的な理解は誤り。 違法となる要件は2つ:①追跡が職務目的遂行上「不必要」である場合、②追跡の開始・継続・方法が「不相当」である場合。この2要件をそのまま覚えること。 「不相当」の判断には道路状況・逃走態様から予測される被害発生の具体的危険性が考慮される。抽象的な危険ではなく具体的危険性がポイント。 注意:直接事故を起こしたのは逃走車両の運転者であっても、追跡行為の違法性が問われうる。因果関係の問題と違法性の問題を混同しないこと。 警察法2条・警察官職務執行法2条1項が追跡行為の職務上の根拠として示されている点も確認すること。

児童養護施設事件

運営主体が民間であっても公務の委託を受けていれば「公権力の行使」にあたる。民間法人の職員による行為も国賠法の適用対象となりうる。 国賠責任が成立する場面では民法の使用者責任は排除される。国賠法が民法の特別法として優先されるため、両責任を並行して問うことはできない。 職員個人の民法709条責任も否定される。国賠責任が成立する場合、被用者個人の不法行為責任も問えない点とあわせて整理すること。 注意:「民間だから民法で訴える」という発想は通用しない。委託の実態が公務かどうかによって適用法が決まる点は頻出のひっかけ。 被害者の救済窓口は国または都道府県。国賠法が適用される場合、被害者は社会福祉法人ではなく都道府県等に対して賠償請求することになる点も確認しておくこと。

演習・ブックマークは無料登録で使えます

クレジットカード不要・30秒