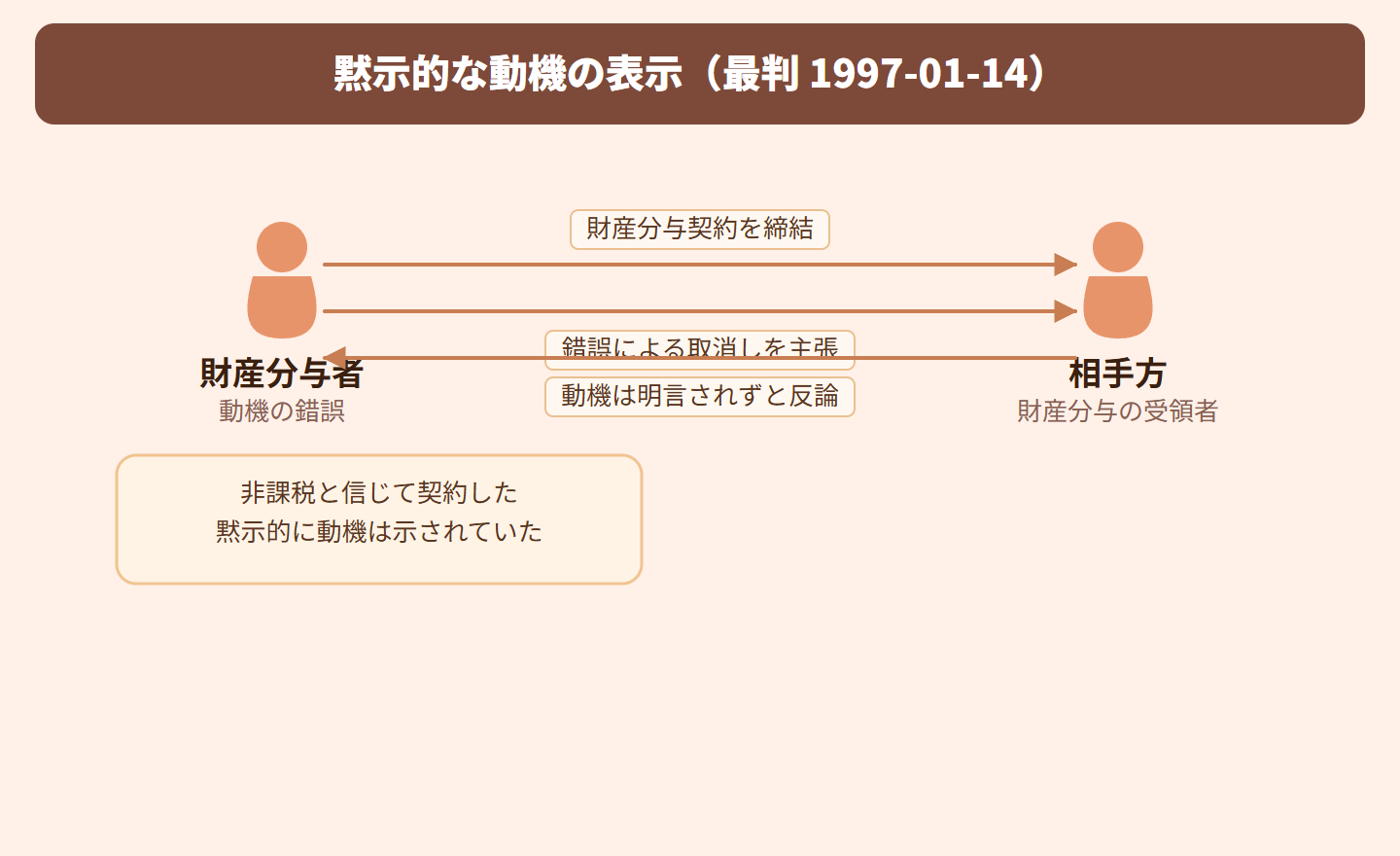

黙示的な動機の表示

動機の錯誤は黙示的に表示されていれば足りる!「課税されないと思っていた」という動機が態度や会話から伝わっていれば取消しを主張できる

図解でわかる

タップで拡大

事案の概要

争点

判旨

判決

関連法令の解説

改正前は「法律行為の要素に錯誤があったとき」は無効とされ、動機の錯誤は原則として対象外でした。本判決は、動機が黙示的に表示されて意思表示の内容となっていれば要素の錯誤になりうると判示しました。平成29年改正後の民法95条2項は「動機の錯誤については、その事情が法律行為の基礎とされていることが表示されていたときに限り取消しができる」と明文化し、本判例法理を条文に取り込んでいます。「表示」には黙示的表示も含まれると解釈されています。

身近な例え

ざっくりまとめ

問題は「動機の錯誤」の扱い。「課税されないと思っていた」はXの内心の動機にすぎない。でも最高裁はこう判断した。「明言しなくてもいい。Xは課税を案じる発言をしており、YもXに課税されないと理解していた。この状況から、Xの動機は黙示的には表示されていたといわざるをえない」。

だから、動機が法律行為の内容をなしたものとして、錯誤無効(現行法では取消し)の主張を認める余地があるとして、差し戻した。この判例法理は平成29年改正で民法95条2項に明文化された。

試験対策ポイント

動機は明示的な表示は不要。黙示的に表示されていれば足りる(本判決)

「黙示的表示」の典型例:課税を心配する会話・相手方も同じ認識をしていたという状況

平成29年改正で民法95条2項に明文化(「その事情が法律行為の基礎とされていることが表示されていたとき」)。この「表示」には黙示的表示も含まれる

注意:本判決は破棄差戻しであり、錯誤取消しを確定的に認めたわけではない。重大な過失の有無等の審理を差し戻したもの

改正前の「無効」から改正後の「取消し」へと効果が変更された点も試験で問われることがある

独学でも合格をつかみ取れる!

判例解説・テキスト・解説動画・演習まですべて網羅!

予備校代の1/30で、独学の不安をまるごと解決できます

無料登録後、アカウントページからかんたんにプレミアムへ切り替えられるよ。音声解説・解説動画・過去問・AI記述採点まで全機能が使い放題になるの!

- 行政書士試験に出る判例のわかりやすく丁寧な解説を音声で無制限に聞き放題!プレミアム限定

- テキスト各テーマの解説動画が見放題!連続再生・科目別・ブックマーク再生でスキマ時間に効率よく学べます。プレミアム限定

- 過去問の年度別・肢別演習無制限!何度も解きなおせます。マイページで苦手管理もばっちり。プレミアム限定

- 科目別テキストPDFダウンロード可能!ダウンロード後は半永久的に利用可能で、印刷したりご自身の好きな使い方で合格に近づけます。プレミアム限定

- テキストのブックマーク管理で苦手分野・何度も確認したい部分を徹底管理可能!プレミアム限定

- 記述式問題をAIで添削採点可能!最適なフィードバックで自分だけの強み・弱みを把握できる。プレミアム限定

プレミアムプラン

¥7,800/ 1年間有効(税抜)

自動更新なし

決済は Stripe(世界最高水準・PCI-DSS準拠)で安全に処理されます。カード情報は当サービスに保存されません。

スマホアプリで、いつでもどこでも。行政書士合格を、スキマ時間で。

判例解説の音声再生・過去問演習・AI記述採点をスマホ1台に。通勤・休憩中に1問だけでも。独学でも仕事と両立しながら、合格を目指せます。

✓ Webでプレミアム登録済みの方は、アプリでも全機能をそのままご利用いただけます。

- 判例の音声解説をながら学習

- テキストPDFダウンロードで、紙でもオフラインでも

- 過去問・記述式演習がいつでも

- 苦手ブックマーク管理で弱点を集中復習

無料ダウンロード・iOS対応

関連法令

関連判例

離婚に伴う財産分与の詐害行為該当性

債務超過という一事だけでは詐害行為にならない。特段の事情(不相当に過大 かつ 財産分与に仮託した財産処分)が必要 詐害行為として取り消せるのは不相当に過大な部分に限られ、財産分与全体が取り消されるわけではない 注意:相続放棄は身分行為として詐害行為の対象にならないが、遺産分割協議は財産権を目的とする行為として対象となる(最判平11.6.11)との対比を押さえること 離婚慰謝料の合意については別途基準があり、負担すべき損害賠償額を超えた部分が詐害行為の対象となる(最判平12.3.9) 民法424条2項「財産権を目的としない行為には適用しない」との関係で、財産分与の身分行為的性質と財産的性質の両面を理解しておくこと

遺留分返還義務

価額弁償の効果が生じるには、弁償する旨の意思表示のみでは不十分であり、現実の履行または弁済の提供が必要 意思表示だけで義務を免れると、遺留分権利者が金銭を受け取れる保障がなく公平を欠くことが理由とされる 注意:2019年民法改正により遺留分制度は「遺留分侵害額請求権(金銭請求)」に一本化されたため、改正前・改正後の制度の違いを区別して理解すること 本判例は改正前の旧民法1041条(現行民法1046条1項)に関するものであり、条文番号の変更にも注意 価額弁償における目的物の価額算定の基準時は事実審の口頭弁論終結時とされる点も関連判例として押さえること(最判昭51.8.30)

演習・ブックマークは無料登録で使えます

クレジットカード不要・30秒