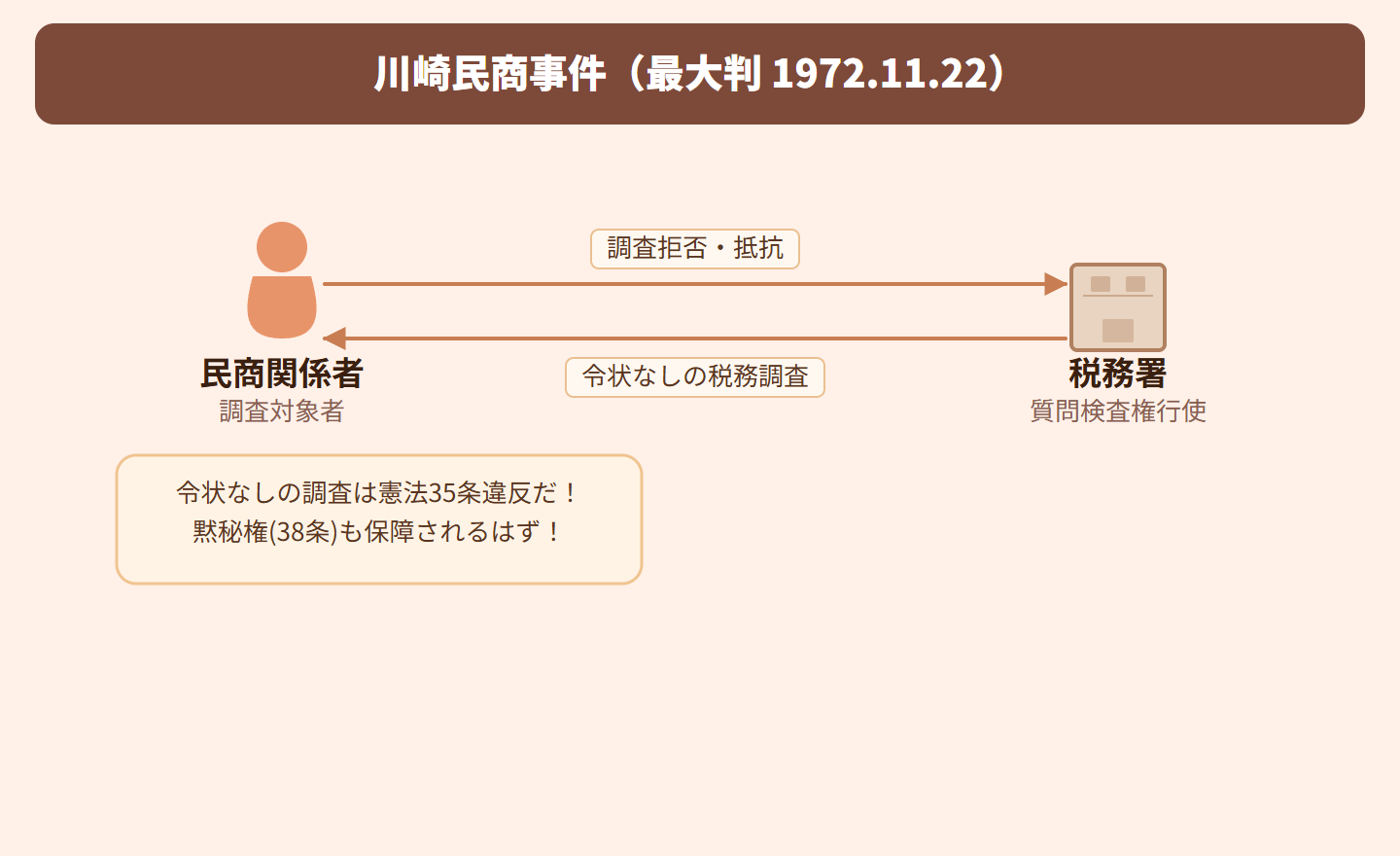

川崎民商事件

税務調査に令状は不要!でも憲法の保障が全く及ばないわけじゃない

図解でわかる

タップで拡大

事案の概要

争点

判旨

判決

関連法令の解説

この条文は、捜索や押収といった強制処分を行うには、裁判官が発する令状が必要であることを定めています。本来は刑事手続における強制から個人を守るための規定ですが、判例は「刑事手続以外でも、実質的に刑事責任追及につながる手続には保障が及びうる」としました。

憲法38条1項(黙秘権・自己負罪拒否特権)

この条文は、自己に不利益な供述を強要されない権利を保障しています。刑事裁判で被告人が黙秘できる根拠ですが、純粋な刑事手続以外でも、実質上刑事責任追及のための資料収集に直接結びつく手続には等しく及ぶとされました。ただし、税務調査の質問検査はそのような性質のものではないと判断されています。

身近な例え

ざっくりまとめ

試験対策ポイント

ただし税務調査は刑事責任追及を目的とする手続ではないため、令状なしでも合憲

罰則による強制は間接的・心理的な強制にとどまり、直接的・物理的な強制と同視できない

注意:「行政手続には憲法35条・38条の保障は一切及ばない」は誤り。及びうるが、税務調査については違反しないという判断

憲法38条1項の保障は、実質上刑事責任追及のための資料収集に直接結びつく作用を一般的に有する手続には及ぶ

独学でも合格をつかみ取れる!

判例解説・テキスト・解説動画・演習まですべて網羅!

予備校代の1/30で、独学の不安をまるごと解決できます

無料登録後、アカウントページからかんたんにプレミアムへ切り替えられるよ。音声解説・解説動画・過去問・AI記述採点まで全機能が使い放題になるの!

- 行政書士試験に出る判例のわかりやすく丁寧な解説を音声で無制限に聞き放題!プレミアム限定

- テキスト各テーマの解説動画が見放題!連続再生・科目別・ブックマーク再生でスキマ時間に効率よく学べます。プレミアム限定

- 過去問の年度別・肢別演習無制限!何度も解きなおせます。マイページで苦手管理もばっちり。プレミアム限定

- 科目別テキストPDFダウンロード可能!ダウンロード後は半永久的に利用可能で、印刷したりご自身の好きな使い方で合格に近づけます。プレミアム限定

- テキストのブックマーク管理で苦手分野・何度も確認したい部分を徹底管理可能!プレミアム限定

- 記述式問題をAIで添削採点可能!最適なフィードバックで自分だけの強み・弱みを把握できる。プレミアム限定

プレミアムプラン

¥7,800/ 1年間有効(税抜)

自動更新なし

決済は Stripe(世界最高水準・PCI-DSS準拠)で安全に処理されます。カード情報は当サービスに保存されません。

スマホアプリで、いつでもどこでも。行政書士合格を、スキマ時間で。

判例解説の音声再生・過去問演習・AI記述採点をスマホ1台に。通勤・休憩中に1問だけでも。独学でも仕事と両立しながら、合格を目指せます。

✓ Webでプレミアム登録済みの方は、アプリでも全機能をそのままご利用いただけます。

- 判例の音声解説をながら学習

- テキストPDFダウンロードで、紙でもオフラインでも

- 過去問・記述式演習がいつでも

- 苦手ブックマーク管理で弱点を集中復習

無料ダウンロード・iOS対応

関連法令

関連判例

京都府学連事件

自己の容ぼう・姿態をみだりに撮影されない自由は憲法13条を根拠とする権利として保障される 令状なしの警察官による無断撮影が例外的に許される3要件:①現に犯罪が行われまたは行われた直後、②証拠保全の必要性・緊急性がある、③撮影方法が相当である 注意:3要件はすべて満たす必要があり、一つでも欠ければ違法となる 肖像権は明文の規定がない新しい人権であり、その根拠は憲法13条(幸福追求権)であることを押さえること 憲法35条との関係では、写真撮影も令状主義の趣旨が及ぶ場面があるが、3要件を満たす場合は例外として合憲と判断された

荒川民商事件

本件は決定(判決ではない)であることを押さえること 質問検査の事前通知:法律上の要件ではない(本決定当時。現在は原則義務化) 調査理由・必要性の告知:法律上の要件ではない 確定申告前の調査:法律上許される 「納税義務がある者」:現に納税義務が成立している者だけでなく、将来終局的に納税義務を負うにいたるべき者も含む 注意:平成23年改正で国税通則法74条の9が新設され、事前通知が原則義務化された。「今も事前通知不要」は誤り 対比判例:川崎民商事件(最大判昭47.11.22)→税務調査が令状なしで行われても憲法35条・38条に違反しないと判示した関連判例

演習・ブックマークは無料登録で使えます

クレジットカード不要・30秒