A行政法地方自治

ふるさと納税に係る総務省告示

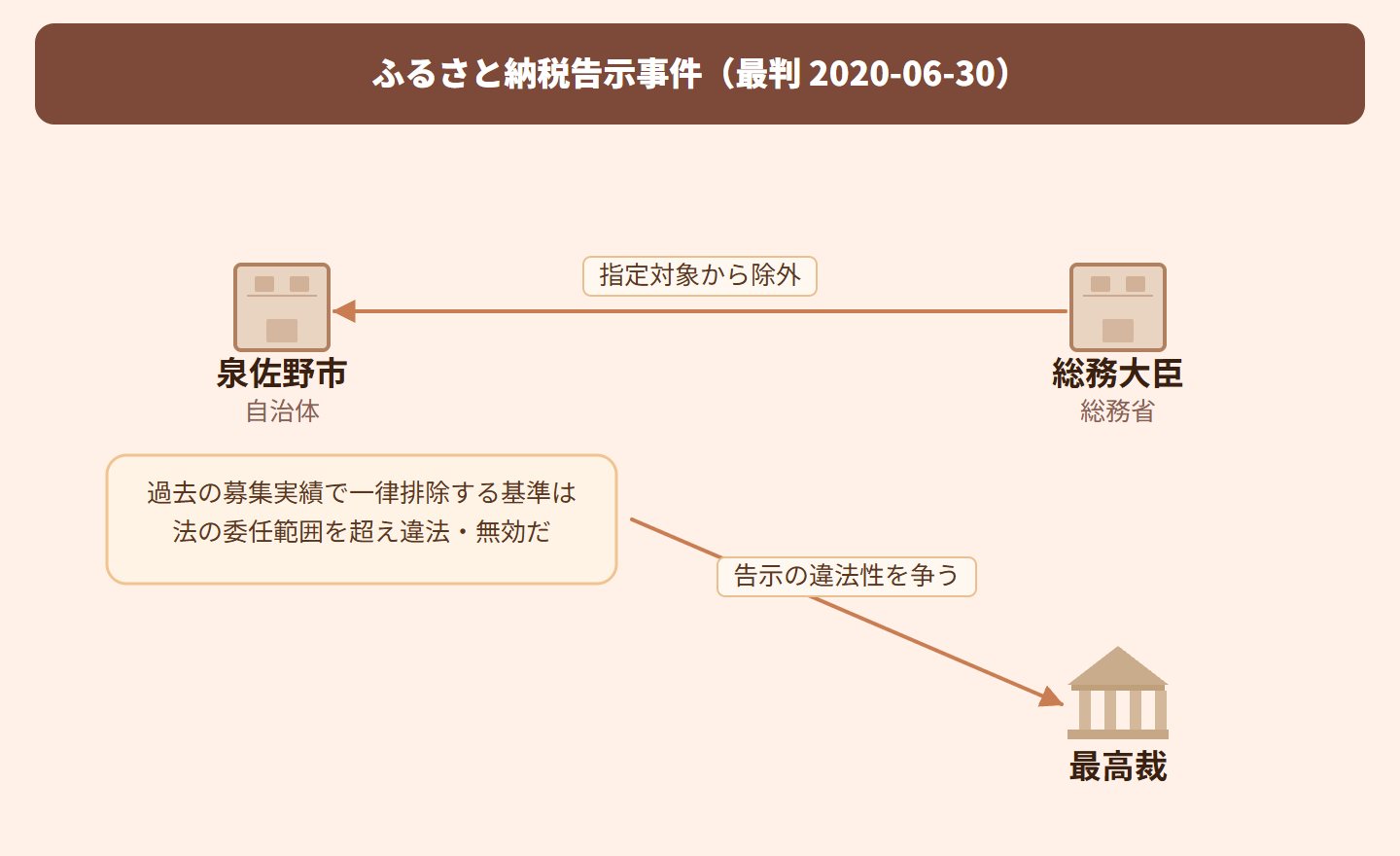

最高裁判所2020-06-30最判令和2.6.30

ふるさと納税委任の範囲逸脱総務省告示地方自治への関与技術的助言指定制度

告示で過去の行為を理由に自治体を締め出すのは法律の委任を超えた違法!

図解でわかる

タップで拡大

事案の概要

ふるさと納税の新制度(指定制度)導入にあたり、総務大臣は告示で「新制度の施行前に高額返礼品を提供し続けた自治体は指定対象外とする」という基準を設けました。これにより大阪府泉佐野市が指定を受けられず、国地方係争処理委員会への不服申立ても退けられたため、泉佐野市が不指定処分の取消しを求めて提訴しました。「節度を欠いていた」と裁判所にも評された市が、それでもなぜ勝訴したのかが注目された事件です。

争点

新制度施行前の過去の返礼品提供実績だけを理由に自治体を指定対象外とした総務省告示の規定は、地方税法37条の2第2項が総務大臣に委任した範囲を超えた違法なものとして無効といえるか、というのがこの事件の争点です。

判旨

地方税法37条の2第2項が総務大臣に委任したのは、返礼品の割合や内容といった具体的・専門的な基準の策定です。しかし、新制度施行前の過去の実績のみを理由に指定から一律除外するという基準は、指定を受けようとする自治体の地位に継続的かつ重大な不利益を生じさせるものであり、専門技術的な裁量に委ねるのが適当な事柄でも、状況変化への柔軟な対応が求められる事柄でもありません。そのような重要な政策的判断は立法者が国会で決すべき事柄です。また、同告示は実質的に技術的助言に従わなかったことへの不利益取扱いにあたる側面も否定できず、地方自治法の趣旨に照らせば委任の明確性はより厳格に求められます。法律の文理および立法経緯からも、当該委任の趣旨がそこまで広いとは読み取れないとして、告示の当該規定は委任の範囲を逸脱した違法なものとして無効と判断されました。

【原文】

本件告示2条3号は,上記のとおり地方団体が本件改正規定の施行前における返礼品の提供の態様を理由に指定の対象外とされる場合があることを定めるものであるから,実質的には,同大臣による技術的な助言に従わなかったことを理由とする不利益な取扱いを定める側面があることは否定し難い。

【原文】

本件告示2条3号は,上記のとおり地方団体が本件改正規定の施行前における返礼品の提供の態様を理由に指定の対象外とされる場合があることを定めるものであるから,実質的には,同大臣による技術的な助言に従わなかったことを理由とする不利益な取扱いを定める側面があることは否定し難い。

判決

不指定処分の取消し(泉佐野市の勝訴)。施行前の募集・受領実績を理由に指定対象外とした告示の規定部分は地方税法の委任の範囲を逸脱した違法なものとして無効であり、これを根拠とする不指定処分も取り消されました。

関連法令の解説

地方税法37条の2第2項:ふるさと納税の指定制度において、総務大臣が指定基準(募集適正基準・法定返礼品基準)を告示で定めることを委任した規定です。本件では、この委任の範囲がどこまで及ぶかが核心的な争点となりました。

地方自治法245条の2・245条の4第1項(関与の法定主義・技術的助言):国が地方公共団体に関与できるのは法律に根拠がある場合に限られ、技術的助言はあくまで法的拘束力のない任意的なものである旨を定めています。

地方自治法247条3項(技術的助言への不利益取扱い禁止):国の職員は、地方公共団体が技術的助言に従わなかったことを理由として不利益な取扱いをしてはならないと定めています。本件告示は実質的にこの禁止に反する側面を持つと裁判所に指摘されました。

地方自治法245条の2・245条の4第1項(関与の法定主義・技術的助言):国が地方公共団体に関与できるのは法律に根拠がある場合に限られ、技術的助言はあくまで法的拘束力のない任意的なものである旨を定めています。

地方自治法247条3項(技術的助言への不利益取扱い禁止):国の職員は、地方公共団体が技術的助言に従わなかったことを理由として不利益な取扱いをしてはならないと定めています。本件告示は実質的にこの禁止に反する側面を持つと裁判所に指摘されました。

身近な例え

学校が先生に「クラスのルール作り」を任せたのに、先生が「去年問題を起こした生徒は今年の行事に一切参加させない」と勝手に決めたような状況です。

ざっくりまとめ

泉佐野市が高額返礼品を乱発してたのは事実で、最高裁自身「社会的節度を欠く」って認めてるんだよね。それでも市が勝ったのは、「何をしたか」じゃなくて「どんな根拠でルールを作ったか」が問われたから。地方税法が総務大臣に委任したのはあくまで返礼品の割合や内容の基準を作ること。「過去の実績で一律に締め出す」なんて重大な話は法律レベルで国会が決めるべきことであって、告示でやっていい話じゃない、ってのがポイント!委任の範囲を超えた行政立法は違法になる、という原則を示した判例だよ。

試験対策ポイント

委任の範囲は法律の文理・立法趣旨・委任の目的から判断される。本件では「具体的・専門的基準の策定」の委任にとどまり、「過去の実績による資格剥奪」まで委任されていないとされた。

技術的助言への不利益取扱い禁止(地方自治法247条3項)が委任の解釈を厳格化する。地方自治への関与は必要最小限であるべきという原則も判断に影響した。

注意:泉佐野市の行為自体は「社会的節度を欠く」と評価されながら勝訴している。違法性の判断は行為の道義的評価ではなく、処分の法的根拠の有無によって決まる点を混同しないこと。

地方自治体と国は「対等・協力」関係が原則。法律に明確な根拠なく国が告示で自治体を不利益に取り扱うことは許されない。

プレミアムプランのご紹介

独学で行政書士合格を目指すなら独学でも合格をつかみ取れる!

独学でも合格をつかみ取れる!

判例解説・テキスト・解説動画・演習まですべて網羅!

予備校代の1/30で、独学の不安をまるごと解決できます

無料登録後、アカウントページからかんたんにプレミアムへ切り替えられるよ。音声解説・解説動画・過去問・AI記述採点まで全機能が使い放題になるの!

- 行政書士試験に出る判例のわかりやすく丁寧な解説を音声で無制限に聞き放題!プレミアム限定

- テキスト各テーマの解説動画が見放題!連続再生・科目別・ブックマーク再生でスキマ時間に効率よく学べます。プレミアム限定

- 過去問の年度別・肢別演習無制限!何度も解きなおせます。マイページで苦手管理もばっちり。プレミアム限定

- 科目別テキストPDFダウンロード可能!ダウンロード後は半永久的に利用可能で、印刷したりご自身の好きな使い方で合格に近づけます。プレミアム限定

- テキストのブックマーク管理で苦手分野・何度も確認したい部分を徹底管理可能!プレミアム限定

- 記述式問題をAIで添削採点可能!最適なフィードバックで自分だけの強み・弱みを把握できる。プレミアム限定

プレミアムプラン

¥7,800/ 1年間有効(税抜)

買い切り

自動更新なし

決済は Stripe(世界最高水準・PCI-DSS準拠)で安全に処理されます。カード情報は当サービスに保存されません。

スマホアプリのご紹介

スマホアプリで、いつでもどこでも。行政書士合格を、スキマ時間で。

判例解説の音声再生・過去問演習・AI記述採点をスマホ1台に。通勤・休憩中に1問だけでも。独学でも仕事と両立しながら、合格を目指せます。

✓ Webでプレミアム登録済みの方は、アプリでも全機能をそのままご利用いただけます。

- 判例の音声解説をながら学習

- テキストPDFダウンロードで、紙でもオフラインでも

- 過去問・記述式演習がいつでも

- 苦手ブックマーク管理で弱点を集中復習

App Storeで無料ダウンロード

無料ダウンロード・iOS対応

関連法令

演習・ブックマークは無料登録で使えます

クレジットカード不要・30秒