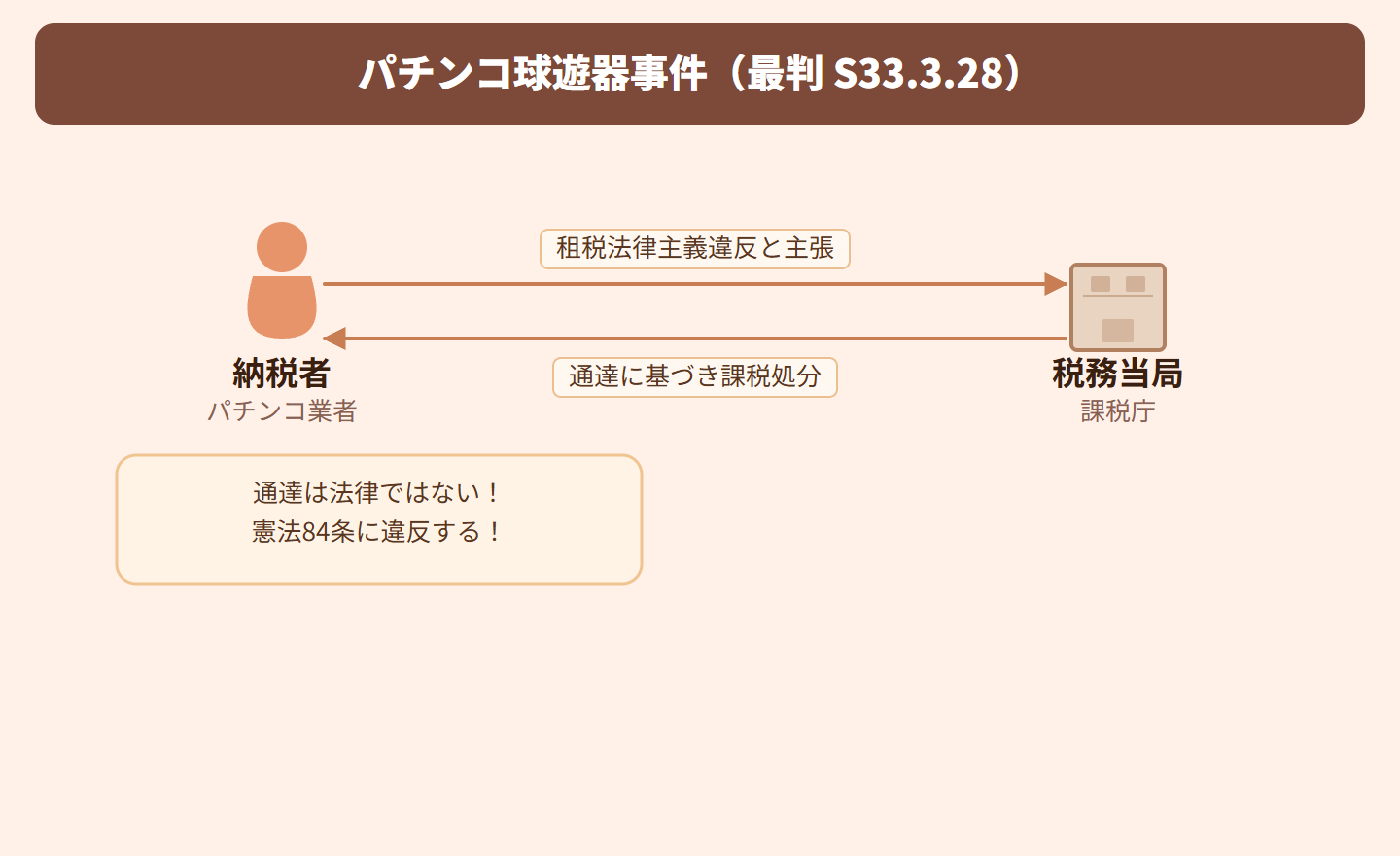

パチンコ球遊器事件

通達で課税しても、中身が法律と合っていれば租税法律主義違反にならない!

図解でわかる

タップで拡大

事案の概要

争点

判旨

【原文】

社会観念上普通に遊戯具とされているパチンコ球遊器が物品税法上の「遊戯具」のうちに含まれないと解することは困難であり(中略)現行法の解釈として「遊戯具」中にパチンコ球遊器が含まれるとしたものであつて、右判断は、正当である。 なお、論旨は、通達課税による憲法違反を云為しているが、本件の課税がたまたま所論通達を機縁として行われたものであつても、通達の内容が法の正しい解釈に合致するものである以上、本件課税処分は法の根拠に基く処分と解するに妨げがなく、所論違憲の主張は、通達の内容が法の定めに合致しないことを前提とするものであつて、採用し得ない。

判決

関連法令の解説

物品税法1条(当時):特定の物品に対して物品税を課することを定めた規定で、課税対象に「遊戯具」が含まれていました。パチンコ台がこの「遊戯具」にあたるかどうかも本件の論点の一つでした。

身近な例え

ざっくりまとめ

試験対策ポイント

租税法律主義違反が問題となるのは、通達の内容が法律の定めに合致しない場合。「通達=違憲」と短絡的に覚えると誤答になる。

「たまたま通達を機縁として行われたものであっても」という表現は頻出。課税のきっかけが通達であること自体は違憲の根拠にならないとされた点を押さえる。

パチンコ台が物品税法上の「遊戯具」にあたるかという論点も含まれる。社会通念(一般常識)を基準として法律の文言を解釈した点も確認すること。

注意:行政通達は法律ではなく行政内部のお達しに過ぎない。通達自体は国民を拘束しないが、その内容が法律解釈として正当であれば課税の根拠になりうるという構造を理解すること。

独学でも合格をつかみ取れる!

判例解説・テキスト・解説動画・演習まですべて網羅!

予備校代の1/30で、独学の不安をまるごと解決できます

無料登録後、アカウントページからかんたんにプレミアムへ切り替えられるよ。音声解説・解説動画・過去問・AI記述採点まで全機能が使い放題になるの!

- 行政書士試験に出る判例のわかりやすく丁寧な解説を音声で無制限に聞き放題!プレミアム限定

- テキスト各テーマの解説動画が見放題!連続再生・科目別・ブックマーク再生でスキマ時間に効率よく学べます。プレミアム限定

- 過去問の年度別・肢別演習無制限!何度も解きなおせます。マイページで苦手管理もばっちり。プレミアム限定

- 科目別テキストPDFダウンロード可能!ダウンロード後は半永久的に利用可能で、印刷したりご自身の好きな使い方で合格に近づけます。プレミアム限定

- テキストのブックマーク管理で苦手分野・何度も確認したい部分を徹底管理可能!プレミアム限定

- 記述式問題をAIで添削採点可能!最適なフィードバックで自分だけの強み・弱みを把握できる。プレミアム限定

プレミアムプラン

¥7,800/ 1年間有効(税抜)

自動更新なし

決済は Stripe(世界最高水準・PCI-DSS準拠)で安全に処理されます。カード情報は当サービスに保存されません。

スマホアプリで、いつでもどこでも。行政書士合格を、スキマ時間で。

判例解説の音声再生・過去問演習・AI記述採点をスマホ1台に。通勤・休憩中に1問だけでも。独学でも仕事と両立しながら、合格を目指せます。

✓ Webでプレミアム登録済みの方は、アプリでも全機能をそのままご利用いただけます。

- 判例の音声解説をながら学習

- テキストPDFダウンロードで、紙でもオフラインでも

- 過去問・記述式演習がいつでも

- 苦手ブックマーク管理で弱点を集中復習

無料ダウンロード・iOS対応

関連法令

関連判例

旭川市国民健康保険条例事件

国民健康保険料は保険給付に対する反対給付として徴収されるものであり、憲法84条は直接適用されない しかし強制加入・強制徴収という点で租税に類似するため、憲法84条の趣旨(精神)は及ぶ 注意:「84条が適用される」と「84条の趣旨が及ぶ」は別の話であり、混同しないこと 賦課要件をどの程度明確に定めるべきかは公課の性質・目的・強制の度合い等を総合考慮して判断 国民健康保険税として徴収する場合は税の形式をとるため84条が直接適用される点も対比して押さえること

課税処分と当然無効

行政処分の無効の一般原則は重大かつ明白な瑕疵(最判昭34.9.22)だが、課税処分は第三者保護の必要がないため修正される 課税処分の当然無効には「明白性」は不要で、次の2要件が必要:①課税要件の根幹に関わる重大な過誤、②不服申立期間を徒過させることが著しく不当と認められる例外的事情 注意:この例外は慎重に認めるべきとされており、更正の期間制限等も考慮される 無効な処分は出訴期間の制限を受けないため、いつでも無効確認訴訟を提起できる 課税処分は課税庁と納税者の二者間の問題であり、第三者の取引安全を守る必要がない点が無効の判断基準を緩和する根拠

演習・ブックマークは無料登録で使えます

クレジットカード不要・30秒