第5節 多数当事者間の債権債務関係

第3章 債権法

一つの債権・債務について、当事者が複数いる場合のルールを学びます。分割債務・連帯債務、保証・連帯保証など、日常の金銭貸借で頻繁に登場する制度であり、試験でも極めて出題頻度が高い最重要分野です。令和元年改正で連帯債務の絶対的効力事由が大幅に縮小された点、および事業に係る保証債務の保証意思宣明公正証書が必要とされる点に注意しましょう。

分割債務・分割債権

第427条条簡単にいうと

簡単にいうと、複数人でお金を借りた場合の民法の原則は「頭割り」で、各自が等しい割合だけ義務を負う分割債務・分割債権が基本ルールです。債権者にとって回収リスクが高い形態である点がポイントです。

■ 分割債務・分割債権とは

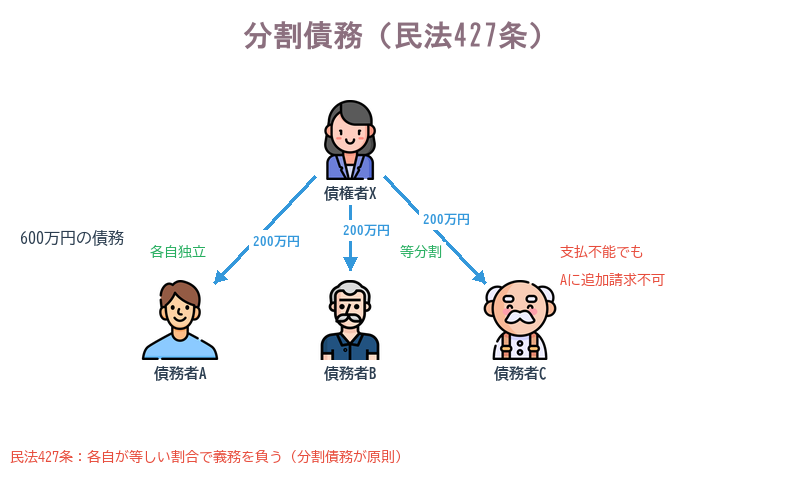

分割債務・分割債権とは、数人が同一の可分な給付について債権を持つ場合(分割債権)または債務を負う場合(分割債務)に、特段の合意や法律の規定がない限り、各自が等しい割合で権利を有し、または義務を負うという民法427条が定める原則的な形態をいいます。

■ 分割債務の具体例

具体的な例として、A・B・Cの3人が連名でXから600万円を借り入れた場合、何も特約がなければ各自が200万円ずつ独立して債務を負うことになります。債権者Xは各債務者に対してそれぞれ200万円しか請求できず、たとえBやCが無資力となって支払えなくなったとしても、残ったAに残りの分を上乗せして請求することはできません。これが分割債務の原則の意味であり、債権者にとっては回収リスクが高い形態となります。

■ 分割債権・実務上の位置づけ

分割債権の場合も同様で、A・B・Cの3人でXに600万円を貸した場合、各自はXに対して200万円ずつしか請求できません。この分割主義は民法の大原則ですが、実務上は後述する連帯債務の合意をすることが通例であり、分割債務・分割債権はむしろ例外的状況で適用される補充的ルールとして機能しています。試験では「共同借入の原則形態は何か」という問い方で問われることがあります。

具体例

A・B・Cの3人がXから600万円を借りた。特段の合意がなければ各自200万円ずつの分割債務となり、XはAに対しても200万円しか請求できない。

分割債務(民法427条)

ポイント整理

- ・数人の債権者または債務者が存在すること

- ・給付が可分であること

- ・連帯債務・不可分債務等の特約や法律規定がないこと

効果

- ・各自が等しい割合で債権を有し、または債務を負う(427条)

- ・1人の不履行は他の者の債務に影響しない(完全な独立性)

- ・債権者は各自の負担部分についてのみ請求できる

条文(第427条条)

第427条(分割債権及び分割債務)数人の債権者又は債務者がある場合において、別段の意思表示がないときは、各債権者又は各債務者は、それぞれ等しい割合で権利を有し、又は義務を負う。

重要メモ

- ・「何も決めなければ頭割り(等分)」というルール。特約も法律の規定もなければ分割債務・分割債権が原則(427条)

- ・重要度Cのテーマ。分割債務自体より「連帯債務の対比」として位置づけを理解することが目的

- ・分割債務が原則で連帯債務は例外(成立には①当事者の連帯合意または②法律の規定が必要)

- ・可分給付が前提。不可分給付なら不可分債権・不可分債務となる(これは連帯債務と異なる)

- ・1人が無資力になっても他の債務者に上乗せ請求は不可。債権者にとってリスクが高い形態

- ・債権者は各自の負担部分(頭割り)についてのみ請求可能で、それ以上は請求できない

連帯債務

第436〜445条条簡単にいうと

簡単にいうと、複数人が「全員で全額責任を負います」と約束するのが連帯債務です。債権者にとって最も回収しやすい形態であり、1人に全額請求できます。絶対効・相対効の区別がポイントです。

■ 連帯債務とは

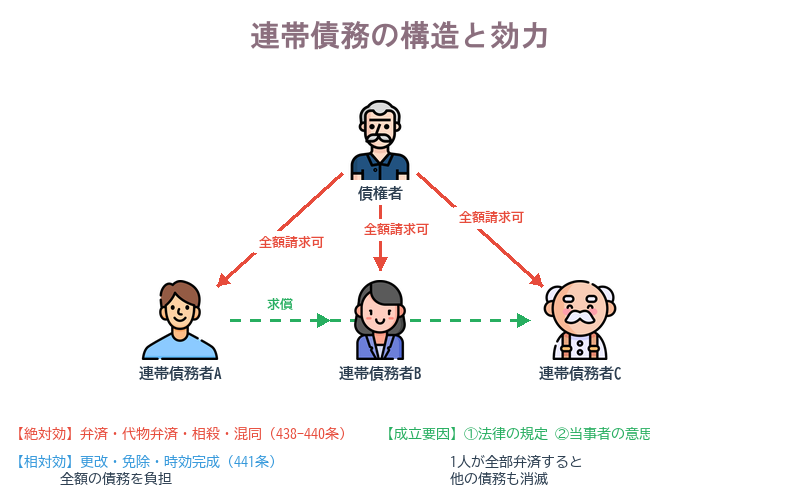

連帯債務とは、数人の債務者が各自独立して同一内容の給付について全部の履行義務を負い、そのうちの1人が全部履行すれば他の者の債務も消滅するという多数当事者の債務形態をいいます(436条)。連帯債務の成立には、①当事者間の連帯合意(特約)または②法律の規定(共同不法行為による連帯責任:719条等)が必要であり、分割債務が民法の原則であることと対比して押さえる必要があります。

■ 絶対効と相対効

連帯債務者の一人に生じた事由の効力については、相対効が原則とされており(441条)、ある連帯債務者に生じた事由は他の連帯債務者に影響しないのが原則です。しかし例外として、絶対効を生じる事由として、①弁済・代物弁済(438条)、②相殺(439条1項)、③更改(438条)、④混同(440条)があります。これらは全員の債務を消滅または変動させる効果を持ちます。一方、免除・時効の完成は2020年改正により相対効に変更されており(441条)、この点は旧法との差異として注意が必要です。

■ 求償権

連帯債務者の求償権については、連帯債務者の一人が自己の負担部分を超えて弁済した場合、超過分について他の連帯債務者に求償することができます(442条1項)。求償の際には事前通知・事後通知の義務があり(443条)、通知を怠った場合は求償が制限されることがあります。また、免除を受けた連帯債務者がいる場合でも、他の連帯債務者が弁済した場合は免除された者の負担部分について求償できます(445条)。

具体例

A・B・Cが連帯してXから600万円を借りた。XはAだけに600万円全額を請求できる。Aが全額弁済すればB・Cの債務も消滅し、AはB・Cに各200万円ずつ求償できる。

連帯債務の構造と効力

ポイント整理

- ・数人の債務者が存在すること

- ・当事者間の連帯合意または法律の規定(719条等)があること

- ・各債務者が同一内容の給付について全部の履行義務を負うこと

効果

- ・債権者は連帯債務者の一人に対して全額請求できる(436条)

- ・1人が全部弁済すれば他の者の債務も消滅する(438条)

- ・絶対効:弁済・代物弁済・相殺・混同(438〜440条)

- ・相対効(原則):免除・時効の完成・請求等(441条)

- ・負担部分超過分について他の連帯債務者に求償できる(442条1項)

条文(第436〜445条条)

第436条(連帯債務者に対する履行の請求)債務の目的がその性質上可分である場合において、法令の規定又は当事者の意思表示によって数人が連帯して債務を負担するときは、債権者は、その連帯債務者の一人に対し、又は同時に若しくは順次に全ての連帯債務者に対し、全部又は一部の履行を請求することができる。

重要メモ

- ・「絶対効と相対効の区別」が最重要。2020年改正で免除・請求・時効完成が相対効に変わった点が最頻出

- ・絶対効(4つ): 弁済・代物弁済・相殺(438〜439条)、更改・混同(438・440条)。これらは全員の債務を消滅させる

- ・相対効(原則): 履行の請求、承認、免除、時効の完成はすべて相対効(441条)。旧法との差異に注意

- ・ほかの連帯債務者が反対債権(相殺できる債権)を持つ場合、その負担部分の限度で履行拒絶可(439条2項)。ただし相殺はできない

- ・負担部分は当事者間の取り決めがなければ均等。負担部分は債務者間の内部的割合で、債権者の請求額とは無関係(全額請求可)

- ・求償権: 自己の負担部分を超えて弁済した連帯債務者は他の連帯債務者に求償可(442条1項)

- ・求償の事前通知・事後通知義務(443条)。通知を怠ると求償が制限される場合がある

- ・連帯債務の成立: ①法令の規定(共同不法行為719条等)または②当事者の意思表示(特約)が必要

保証債務

第446〜465条の10条簡単にいうと

簡単にいうと、「Bがお金を返せなかったら私が代わりに払います」というのが保証です。主債務者が返せないときに代わりに履行する義務を負う制度であり、催告・検索の抗弁権という2つの権利が保証人にはある点が重要です。

■ 保証債務とは

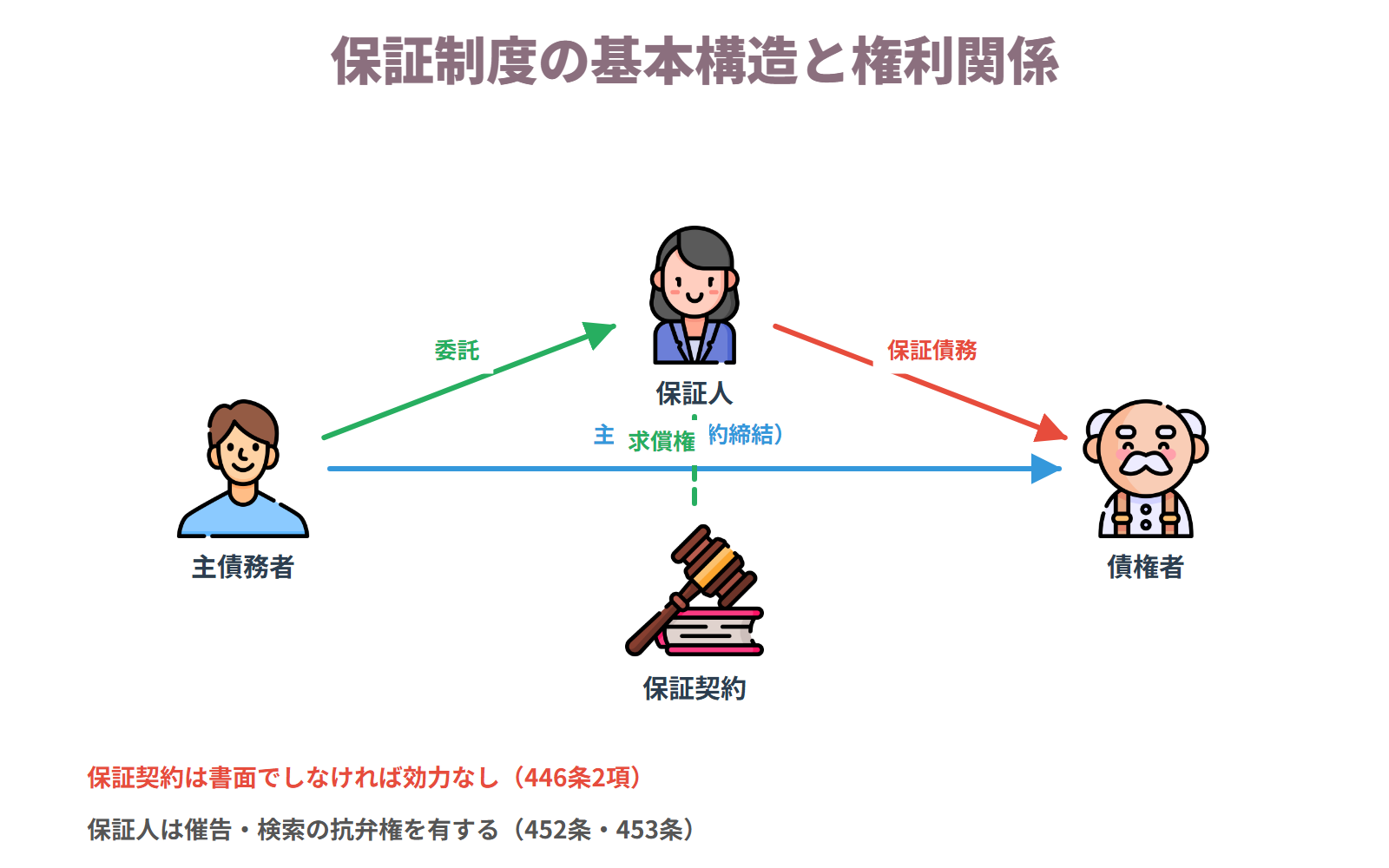

保証債務とは、主たる債務者が債務を履行しない場合に、保証人がその履行をする責任を負う制度をいいます(446条1項)。保証契約は書面または電磁的記録でしなければ効力を生じません(446条2項・3項)。これは保証人が軽率に保証することを防ぐための要式性の要求です。

■ 保証債務の性質(付従性・随伴性)

保証債務の性質として重要なのは、付従性と随伴性です。付従性とは、主たる債務が成立しなければ保証債務も成立せず、主たる債務が消滅すれば保証債務も消滅するという性質をいいます。保証債務の内容は主たる債務よりも重くすることができず(448条1項)、主たる債務の一部についての保証も可能です。随伴性とは、主たる債権が第三者に譲渡された場合に保証債務も移転するという性質をいい、保証人の同意なく保証債務の移転が生じます。

■ 催告の抗弁権・検索の抗弁権

保証人は催告の抗弁権(452条)と検索の抗弁権(453条)を有します。催告の抗弁権とは、債権者がいきなり保証人に請求してきたとき、「まず主たる債務者に請求してください」と主張できる権利です。検索の抗弁権とは、主たる債務者に弁済の資力があり、かつ執行が容易であることを証明したうえで、まず主たる債務者の財産に執行すべきことを主張できる権利です。ただし、主たる債務者が破産したり、所在が不明な場合には催告・検索の抗弁権は主張できません(452条但書)。

■ 求償権・公正証書による保証意思確認

保証人が弁済した場合、主たる債務者に対して求償権を取得します(459条以下)。受託保証人(主たる債務者の委託を受けた保証人)は弁済前でも求償できる場合があります(460条)。また、事業のために負担する貸金等債務についての個人保証は、原則として保証契約締結前1か月以内に公正証書で保証意思を確認しなければ効力を生じません(465条の6)が、主たる債務者が法人の場合のその理事・取締役・無限責任社員や議決権の過半数を有する者等は例外とされます(465条の9)。

具体例

AがBに100万円を貸し、CがBの保証人となった。Bが返済しない場合、AはCに請求できるが、CはまずBに請求するよう主張できる(催告の抗弁権)。

保証制度の基本構造と権利関係

ポイント整理

- ・主たる債務の存在(付従性)

- ・保証契約が書面または電磁的記録でなされていること(446条2項)

- ・保証契約が債権者と保証人の間で締結されていること(主債務者の意思不要)

効果

- ・主たる債務者が履行しない場合に保証人が履行義務を負う(446条1項)

- ・催告の抗弁権(452条):まず主債務者に請求せよと主張可

- ・検索の抗弁権(453条):まず主債務者の財産に執行せよと主張可

- ・主たる債務者に生じた事由はすべて保証人に影響する(絶対効)

- ・保証人に生じた事由は主たる債務者に影響しない(相対効)

- ・弁済後に主たる債務者へ求償できる(459条)

条文(第446〜465条の10条)

第446条(保証人の責任等)①保証人は、主たる債務者がその債務を履行しないときに、その履行をする責任を負う。②保証契約は、書面でしなければ、その効力を生じない。③保証契約がその内容を記録した電磁的記録によってされたときは、その保証契約は、書面によってされたものとみなして、前項の規定を適用する。

重要メモ

- ・「催告・検索の2つの抗弁権が保証人固有の武器」。この2権利の有無で通常保証と連帯保証が区別される

- ・書面要件必須(446条2項)。書面または電磁的記録がなければ保証契約は無効(保証人が軽率に保証しないための要式性)

- ・付従性: 主債務が成立・消滅すれば保証債務も成立・消滅。保証債務は主債務より重くできない(448条1項)

- ・随伴性: 主債権が第三者に譲渡されると保証債務も移転(保証人の同意不要)

- ・催告の抗弁権(452条): 「先に主債務者に請求せよ」と主張できる権利。物上保証人にはない

- ・検索の抗弁権(453条): 主債務者に弁済資力があり執行が容易と証明すれば「先に主債務者の財産に執行せよ」と主張可。物上保証人にはない

- ・主債務者への事由はすべて保証人に影響(絶対効)。保証人への事由は主債務者に影響しない(相対効)

- ・求償権: 弁済した保証人は主債務者に弁済総額の全額を求償可(459条)。共同保証人同士は負担部分超過分のみ求償可

- ・債権者の情報提供義務(458条の2): 受託保証人から求められれば主債務者の履行状況を開示しなければならない

- ・事業借入の個人保証: 契約締結前1か月以内の公正証書による保証意思確認が必要(465条の6)。ただし経営者(理事・取締役等)は例外(465条の9)。保証人が法人の場合は適用外

連帯保証

第454条条簡単にいうと

簡単にいうと、「連帯して」保証するとは催告・検索の抗弁権がなく、最初から全額請求される保証形態です。債権者にとって最も有利であり、通常保証との比較が重要です。

■ 連帯保証とは

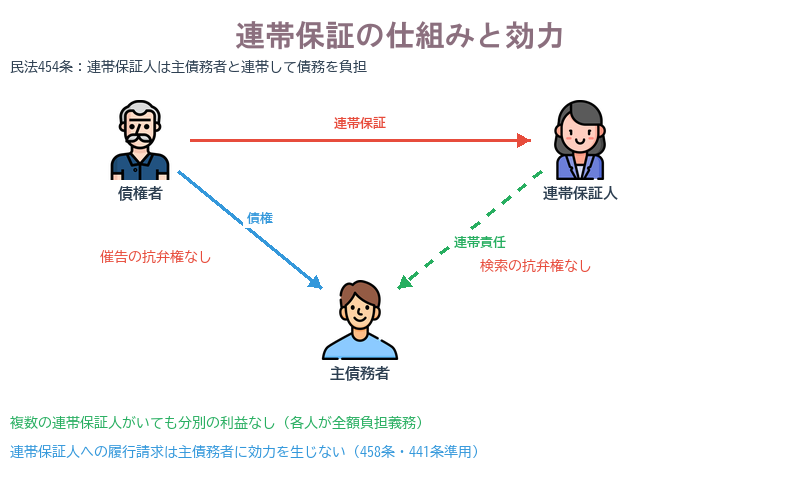

連帯保証とは、保証人が主たる債務者と連帯して債務を負担することを約する保証であり(454条)、通常の保証と異なり催告の抗弁権および検索の抗弁権が認められません(454条)。保証契約の一種であるため、書面でしなければ効力を生じないという要式性(446条2項)は連帯保証にも適用されます。

■ 通常保証との違い

連帯保証と通常保証の最大の違いは、抗弁権の有無と分別の利益の有無にあります。通常の保証では、債権者がいきなり保証人に請求してきた場合に催告の抗弁権(452条)と検索の抗弁権(453条)を行使して、まず主たる債務者への請求・執行を求めることができます。しかし連帯保証人にはこれらの抗弁権がなく、債権者から直接全額の請求を受けた場合にそのまま応じなければなりません。また、保証人が複数いる場合の分別の利益(各保証人が債務額を頭数で割った部分のみ負担すればよいという利益)も、連帯保証人には認められません(456条反対解釈)。

■ 連帯保証人に生じた事由の効力

連帯保証人に生じた事由の効力については、連帯保証人への履行の請求は主たる債務者には効力を生じません(458条・441条準用)。一方、主たる債務者に生じた弁済・相殺・時効の完成等の事由はすべて連帯保証人にも効力を及ぼします(付従性)。この非対称性が連帯保証の特徴であり、試験では通常保証と対比して出題されることが多いです。連帯保証人が弁済した場合は主たる債務者に対して求償権を取得します(459条・465条準用)。なお、連帯保証は連帯債務と混同されやすいですが、連帯保証は保証債務の一種であって付従性を有する点で連帯債務とは異なります。

具体例

Bの1,000万円の借入についてCが連帯保証人となった。AはBに請求することなくCに1,000万円全額を請求でき、Cは催告・検索の抗弁権を行使できない。

連帯保証の仕組みと効力

ポイント整理

- ・主たる債務の存在(付従性)

- ・連帯保証の合意が書面でなされていること(446条2項)

- ・保証人が主たる債務者と連帯して責任を負う旨の合意

効果

- ・催告の抗弁権なし(454条)

- ・検索の抗弁権なし(454条)

- ・分別の利益なし(456条反対解釈)——複数の連帯保証人がいても各自が全額負担

- ・連帯保証人への請求は主たる債務者に効力を生じない(458条・441条準用)

- ・主たる債務者への事由はすべて連帯保証人に影響する(付従性)

- ・弁済後に主たる債務者へ求償できる(459条)

条文(第454条条)

第454条(連帯保証の場合の特則)保証人は、主たる債務者と連帯して債務を負担することを約したときは、前二条の権利(催告の抗弁権・検索の抗弁権)を有しない。

重要メモ

- ・「連帯保証=催告・検索の抗弁権なし・分別の利益なし」。この3点が通常保証との核心的差異(454条)

- ・催告の抗弁権なし: 債権者がいきなり連帯保証人に全額請求してきても拒否できない

- ・検索の抗弁権なし: 主債務者に資力があっても「そちらに先に執行せよ」と主張できない

- ・分別の利益なし: 連帯保証人が複数いても各自が主債務全額を負担(通常保証では頭割り)

- ・連帯保証人への履行請求は主債務者に効力を生じない(相対効・458条→441条準用)。逆に主債務者への事由はすべて連帯保証人に影響(付従性・絶対効)

- ・連帯保証に生じた事由は連帯債務の絶対効規定に従う(458条)。例: 連帯保証人と債権者が混同→主債務も消滅

- ・連帯保証は保証債務の一種で付従性あり。連帯債務との区別: 前者は付従性あり(主債務に従属)・後者は付従性なし(独立した債務)

- ・書面要件(446条2項)は連帯保証にも適用。書面がなければ連帯保証も無効

まとめ

関連判例

連帯債務者の相続人

最判昭34.6.19連帯債務は可分債務であるため、連帯債務者の一人が死亡した場合、相続人は法定相続分に応じて分割された債務を承継する 各相続人は、承継した範囲においてのみ本来の連帯債務者とともに連帯債務者となる 相続人が全額の連帯債務を引き継ぐわけではない点に注意:相続人が増えることで債権者が「得をする」解釈は採用されていない 可分債務の当然分割は相続開始と同時に自動的に生じ、遺産分割協議を待つ必要はない 注意:遺産分割協議で誰か一人が全額負担する合意をすることはできるが、それは相続人間の内部合意にすぎず、債権者に対して主張することはできない(民法899条)

南九州税理士会政治献金事件

最判平8.3.19結論は「目的の範囲外・総会決議無効」。「法律改正のためだからOKでは?」という引っかけに注意 判断の決め手は**「強制加入団体」**という性質。脱退の自由がない以上、個人の思想・信条に関わる事柄を多数決で強制することには自ずと限界がある 会社との対比を必ず押さえること:会社の政治献金→目的の範囲内・有効(最判昭45・八幡製鉄事件)、税理士会の政治献金→目的の範囲外・無効(本判例) 注意:目的の正当性(税理士法改正という業務関連の目的)ではなく、手段の性質(政治献金という思想・信条に深く関わる手段)が判断のポイント 関連判例として群馬司法書士会事件(最判平14)も重要。司法書士会が阪神大震災の復興支援として日本司法書士会連合会に復興支援拠出金を寄付することは目的の範囲内・有効とされており、「政治性のない公益的活動」との区別が試験で問われやすい

独学でも合格をつかみ取れる!

充実の判例解説やテキスト、演習まですべて網羅!

予備校代の1/30で、独学の不安をまるごと解決できます

プレミアム登録すると全テーマのテキスト閲覧や、判例の音声再生のほか、過去問の年度別・肢別演習や苦手な判例・問題の管理、学習記録もできるよ!

- 行政書士試験に出る判例のわかりやすく丁寧な解説を音声で無制限に聞き放題!プレミアム限定

- 過去問の年度別・肢別演習無制限!何度も解きなおせます。マイページで苦手管理もばっちり。プレミアム限定

- 科目別テキストPDFダウンロード可能!ダウンロード後は半永久的に利用可能で、印刷したりご自身の好きな使い方で合格に近づけます。プレミアム限定

- テキストのブックマーク管理で苦手分野・何度も確認したい部分を徹底管理可能!プレミアム限定

- 記述式問題をAIで添削採点可能!最適なフィードバックで自分だけの強み・弱みを把握できる。プレミアム限定

プレミアムプラン

¥7,800/ 1年間有効(税抜)

自動更新なし

決済は Stripe(世界最高水準・PCI-DSS準拠)で安全に処理されます。カード情報は当サービスに保存されません。

民法の重要用語

限定承認

相続財産の範囲内でのみ債務を返済する条件で相続を承認する方法のこと。

弁済の提供

債務者が債務を履行するために、債権者が受け取れる状態にすること。口頭の提供と現実の提供の2種類がある。

不特定物の特定

不特定物債権において、債務者が具体的に引き渡すべき物を決定・分離することで、特定物債権に変わること。

相続欠格

相続人が被相続人を殺害するなど重大な非行をした場合に、法律上当然に相続権を失う制度のこと。

未成年者

18歳未満の人のこと。単独で完全に有効な契約などの法律行為をする能力が制限される。

失踪宣告

生死不明の状態が一定期間続いた人を、法律上「死亡したもの」とみなす制度のこと。

スマホアプリで、いつでもどこでも。行政書士合格を、スキマ時間で。

判例解説の音声再生・過去問演習・AI記述採点をスマホ1台に。通勤・休憩中に1問だけでも。独学でも仕事と両立しながら、合格を目指せます。

✓ Webでプレミアム登録済みの方は、アプリでも全機能をそのままご利用いただけます。

- 判例の音声解説をながら学習

- テキストPDFダウンロードで、紙でもオフラインでも

- 過去問・記述式演習がいつでも

- 苦手ブックマーク管理で弱点を集中復習

無料ダウンロード・iOS対応