第6節 行政上の強制手段

第1章 総論

行政が義務を履行しない相手方に対して強制的に実現する手段を学びます。民事執行とは異なり、行政が自ら強制できる自力執行力の有無と範囲が重要です。代執行・直接強制・強制徴収・即時強制の4類型に加え、執行罰(間接強制)・行政罰・新たな義務履行確保手段(制裁的公表等)まで含めた全体像を正確に把握できることが合格の鍵となります。

行政上の強制手段とは

簡単にいうと

簡単にいうと、行政が決めたルールを守らない国民に対して、行政が強制的に従わせるための手段の総称です。体系の全体像を頭に入れることが試験対策の第一歩になります。

行政上の強制手段とは、行政が法令によって課した義務を国民が履行しない場合、または緊急の公益上の必要がある場合に、行政が強制力をもって目的を実現するための手段の総体です。

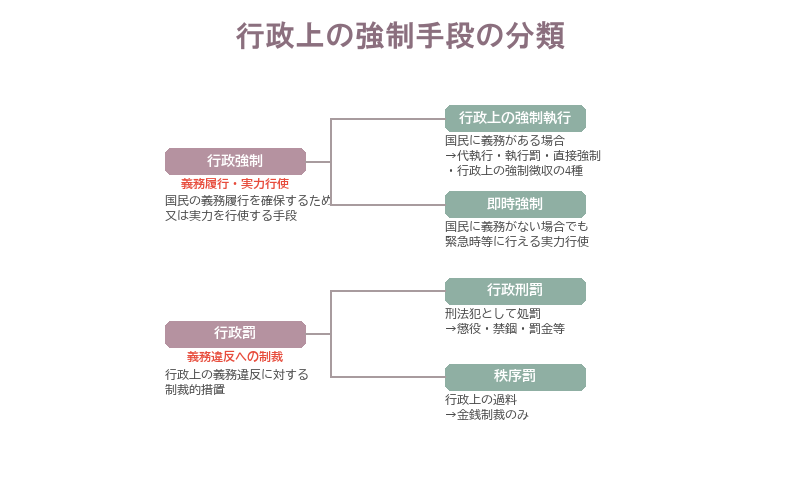

行政上の強制手段は大きく以下の3つに分類されます。

① 行政強制(将来の義務履行を確保するための手段) 行政強制はさらに2つに分かれます。一つは行政上の強制執行であり、義務が存在することを前提として、その義務の履行を強制する手段(代執行・執行罰・直接強制・強制徴収の4種類)です。もう一つは即時強制であり、義務が存在しない場合でも、緊急の必要に基づいて直接実力を行使する手段です。

② 行政罰(過去の義務違反に対する制裁) 行政罰は将来の履行確保ではなく、過去の義務違反に対するペナルティとして科されます。行政刑罰(懲役・罰金・拘留・科料など刑罰法規に定める刑)と秩序罰(過料)(比較的軽微な義務違反に対して科す行政上の制裁)の2種類があります。

③ 新たな義務履行確保の手段 代執行等の伝統的手段のほかに、近年では公表(違反者の氏名・住所を公にすることで社会的圧力をかける)という手段も用いられています。

行政強制と行政罰の違いは試験の頻出論点です。行政強制は将来の義務履行確保のための手段であるのに対し、行政罰は過去の義務違反に対する制裁です。

なお、強制手段を行使するためにはすべて法律の根拠が必要です。行政代執行法は代執行についての一般法として機能しており、代執行については個別の法律がなくても同法を根拠に行うことができます。一方、直接強制・執行罰・即時強制については一般法が存在しないため、個別の法律(または条例)の根拠が必要です。

具体例

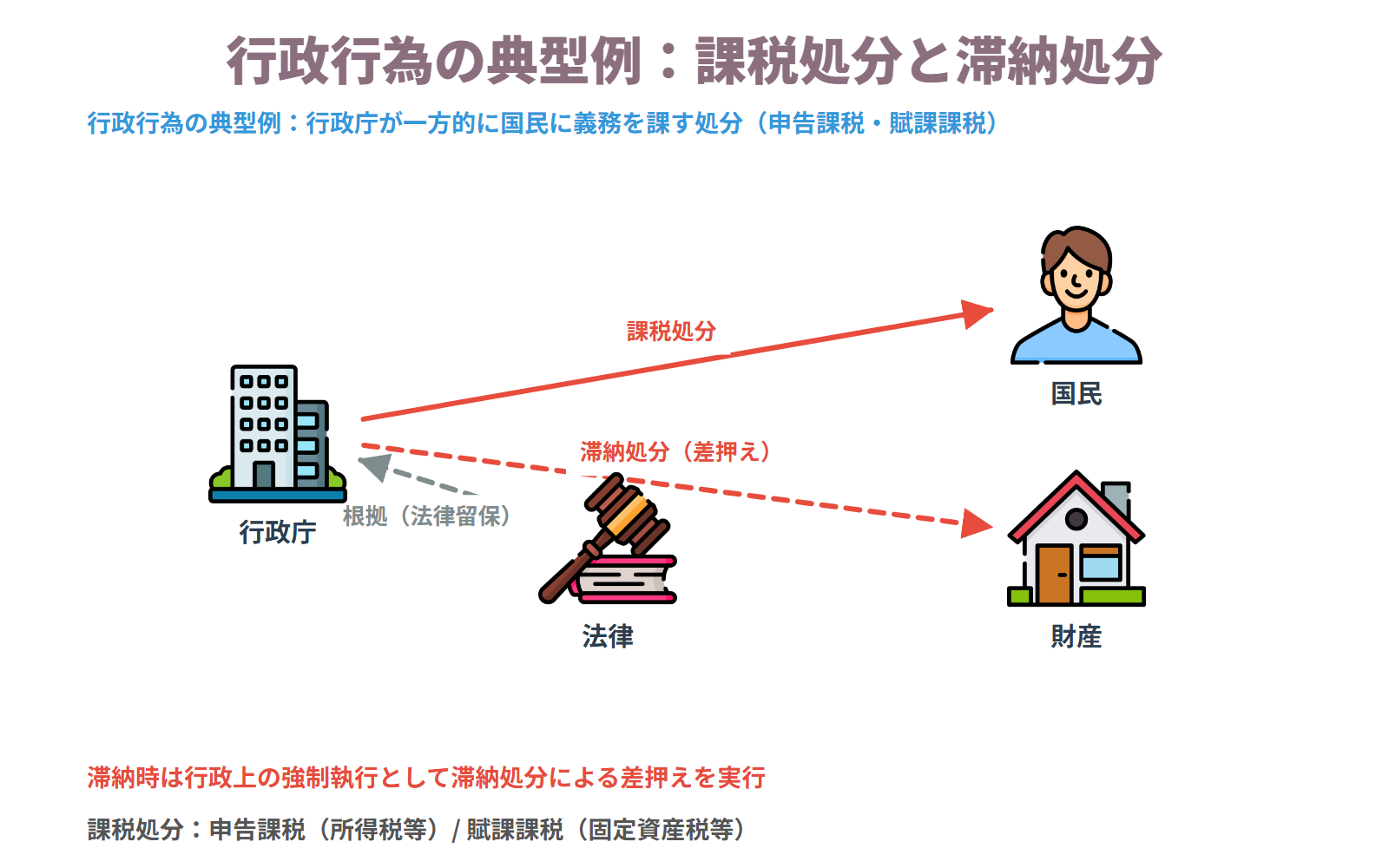

税金を納めない人を例にとりましょう。行政(税務署)は①まず課税処分という行政行為で「〇〇円を納めなさい」という義務を課します。それでも払わない場合、②強制徴収(国税滞納処分)として財産を差し押さえて強制的に徴収できます。しかし、この場合に民事上の強制執行(裁判所に提訴して強制執行)を利用することはできません。また、建物の違法建築を例にとると、代執行によって行政が代わりに撤去し、その費用を所有者に請求することができます。感染症患者が隔離に応じない場合は、感染症予防法に基づく即時強制として強制入院させることができます(義務の賦課なしに直接実力を行使)。

行政上の強制手段の全体像

パターン①:行政強制の典型例(課税処分→滞納処分)

重要メモ

- ・「行政強制=将来の義務履行確保」「行政罰=過去の義務違反への制裁」という目的の違いが体系理解の出発点

- ・行政上の強制手段の全体像:①行政強制(行政上の強制執行+即時強制)、②行政罰(行政刑罰+秩序罰)、③新たな手段(公表等)の3分類

- ・行政強制は「将来の義務履行確保」、行政罰は「過去の義務違反への制裁」という目的の違いを必ず押さえる

- ・代執行のみ一般法(行政代執行法)あり。直接強制・執行罰・即時強制には一般法がなく個別法または条例の根拠が必要

- ・即時強制は義務の不履行を前提としない点で、行政上の強制執行(直接強制)と根本的に異なる

- ・行政上の強制手段はすべて法律または条例の根拠が必要(勝手に強制できない)

- ・民事上の強制執行(裁判所への訴え提起)と行政上の強制執行は原則として使い分けられ、行政上の強制徴収が認められている場合は民事手続は不可

行政上の強制執行

簡単にいうと

簡単にいうと、行政が義務を守らせるための4つの強制手段(代執行・執行罰・直接強制・強制徴収)の総称です。それぞれ対象となる義務の種類と根拠法が異なるため、違いを整理して覚えることが重要です。

行政上の強制執行とは、行政上の義務を国民が履行しない場合に、行政が強制力をもって義務の履行を確保し、または義務が履行されたのと同様の状態を実現する手段です。将来の義務履行確保を目的とする点で、過去の義務違反への制裁である行政罰と性格が異なります。

行政上の強制執行を行うにはすべて法律の根拠が必要です(行政代執行法1条)。代執行については行政代執行法が一般法として機能するため個別の法律がなくても実施できますが、執行罰・直接強制については一般法がなく、それぞれ個別法の根拠が必要です。

強制執行の種類は①代執行、②執行罰、③直接強制、④強制徴収の4種類です。それぞれ対象となる義務の種類・根拠法・使われ方が異なるため、以下で一つずつ確認しましょう。

具体例

違法建築物を例にとりましょう。建築基準法違反の建物を所有者が撤去しない場合、行政庁は行政代執行法に基づいて①戒告→②代執行令書→③代執行実施の手順で強制撤去を行うことができます。これが代執行です。一方、納税しない人の財産(預金・不動産など)を差し押さえて強制的に税金を徴収するのが強制徴収です。この場合は国税通則法・国税徴収法に定める手続(国税滞納処分)によって、裁判所を経ずに行政が直接行います。

条文

行政代執行法第1条:行政上の義務の履行確保に関しては、別に法律で定めるものを除いては、この法律の定めるところによる。

重要メモ

- ・「代執行だけ一般法(行政代執行法)あり、他の3種(執行罰・直接強制・強制徴収)は個別法が必要」という点と4種類の使い分けを押さえる

- ・行政上の強制執行の4種類:①代執行、②執行罰(間接強制)、③直接強制、④強制徴収

- ・代執行のみ一般法(行政代執行法1条)あり。個別法がなくても代執行は可能

- ・執行罰の根拠は砂防法36条のみ。直接強制は成田空港安全確保法など個別法が必要

- ・強制徴収は国税滞納処分の例(国税徴収法)によって行われ、裁判所を経ずに差押え・換価・充当ができる(自力執行性)

- ・行政上の強制執行はすべて法律の根拠が必要(行政代執行法1条)

- ・行政上の強制執行は「将来の義務履行確保」が目的であり、過去の義務違反への制裁である行政罰とは目的が異なる

代執行

第行政代執行法2条・3条・4条・5条・6条条簡単にいうと

簡単にいうと、代執行とは「義務者が行わない行為を行政や第三者が代わりに行い、その費用を請求する手段」です。行政代執行法の条文は試験で記述式にも出題されるため、手続きの流れを条文番号とともにしっかり覚えることが不可欠です。

代執行とは、代替的作為義務(義務者本人でなくても他人が代わって履行できる義務)の不履行があった場合に、行政庁または行政庁の指定する第三者が義務者に代わって義務の内容の実現を図り、これに要した費用を義務者本人から徴収する強制執行手段です(行政代執行法2条)。

代執行の根拠法(行政代執行法1条) 行政代執行法1条は「行政上の義務の履行確保に関しては、別に法律で定めるものを除いては、この法律の定めるところによる」と規定しており、代執行については同法が一般法(共通の根拠法)として機能しています。このため、個別の法律に特別の規定がない場合でも、行政代執行法を根拠として代執行を行うことができます。

代執行の要件(行政代執行法2条) 代執行が認められるのは以下の要件をすべて満たす場合に限ります。 ①他の手段によってその履行を確保することが困難であり、 ②その不履行を放置することが著しく公益に反すると認められる場合 この2つの要件は「かつ」の関係であり、どちらか一方だけでは代執行はできません。「著しく公益に反する」かどうかの判断は行政庁に裁量があります。

また、法律だけでなく条例を根拠として義務を命じる場合にも代執行ができることが行政代執行法2条の規定から導かれます(条文上「法律(法律の委任に基く命令、規則及び条例を含む。)」と定義されているため)。

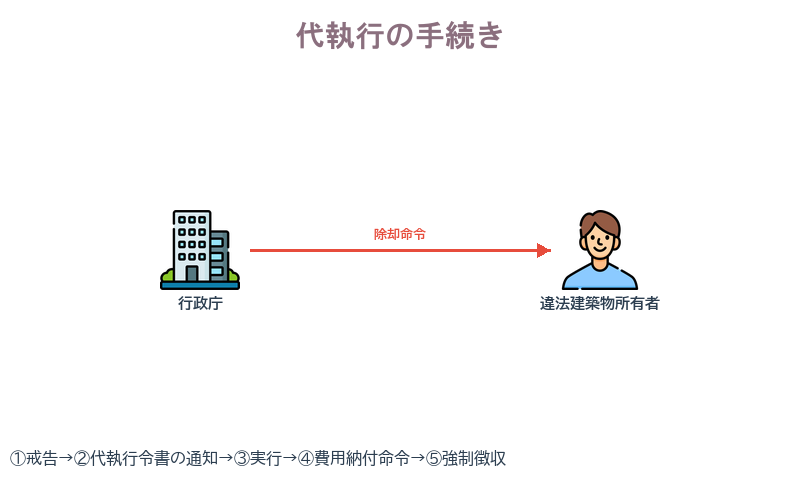

代執行の手続きの流れ(行政代執行法3条) 代執行は以下の段階的手続きを踏んで行われます。

第1段階:戒告(行政代執行法3条1項) 相当の履行期限を定め、その期限までに履行がなされないときは代執行をなすべき旨を、予め文書で戒告しなければなりません。この戒告は書面でなければならず(文書要件)、口頭による戒告は認められません。戒告は通知的行政行為の性質を持ちます。

第2段階:代執行令書による通知(行政代執行法3条2項) 義務者が指定期限までに義務を履行しないときは、当該行政庁は代執行令書をもって、①代執行をなすべき時期、②代執行のために派遣する執行責任者の氏名、③代執行に要する費用の概算による見積額を義務者に通知します。代執行令書は戒告とは別の文書による手続きであり、「戒告と代執行令書は同一文書で行うことができる」という主張は誤りです。

第3段階:代執行の実施 上記の手続きを経た後、実際に代執行を行います。

緊急時の手続省略(行政代執行法3条3項) 非常の場合または危険切迫の場合において、当該行為の急速な実施について緊急の必要があり、前2項に規定する手続をとる暇がないときは、その手続を経ないで代執行をすることができます(戒告・代執行令書の省略が可能)。

執行責任者の証票携帯・提示義務(行政代執行法4条) 代執行のために現場に派遣される執行責任者は、その者が執行責任者たる本人であることを示す証票を携帯し、要求があるときはいつでもこれを提示しなければなりません。提示は「要求があるとき」に義務づけられており、自発的に提示する義務はありません。

費用の徴収(行政代執行法5条・6条) 代執行に要した費用の徴収については、実際に要した費用の額および納付期日を定め、義務者に対し文書をもってその納付を命じなければなりません(行政代執行法5条)。代執行に要した費用は国税滞納処分の例によって徴収することができます(行政代執行法6条1項)。つまり、費用の未払いに対しては国税と同じ強力な手続き(強制徴収)で回収できます。

具体例

市が建築基準法違反の建物の撤去を命令したが、所有者がこれに従わない場合を例にとりましょう。市は①まず文書で「○月○日までに撤去しなければ市が代わりに撤去します(戒告)」と通知し、②期限を過ぎても撤去しない場合は「代執行令書」で代執行の日時・執行責任者名・費用見積額を通知し、③実際に行政が(または指定した業者が)建物を撤去します。④撤去にかかった費用(実費)は所有者に請求し、払わなければ国税滞納処分の例によって強制徴収できます。

代執行のイメージと手続の流れ

ポイント整理

- ・代替的作為義務の不履行があること

- ・他の手段によってその履行を確保することが困難であること

- ・その不履行を放置することが著しく公益に反すると認められること

条文(第行政代執行法2条・3条・4条・5条・6条条)

行政代執行法第2条:法律(法律の委任に基く命令、規則及び条例を含む。以下同じ。)により直接に命じ、又は法律に基き行政庁により命ぜられた行為(他人が代わってなすことのできる行為に限る。)について義務者がこれを履行しない場合、他の手段によってその履行を確保することが困難であり、且つその不履行を放置することが著しく公益に反すると認められるときは、当該行政庁は自ら義務者のなすべき行為をなし、又は第三者をしてこれをなさしめ、その費用を義務者から徴収することができる。 行政代執行法第3条第1項:前条の規定による処分(代執行)をなすには、相当の履行期限を定め、その期限までに履行がなされないときは、代執行をなすべき旨を、予め文書で戒告しなければならない。 第2項:義務者が、前項の戒告を受けて、指定の期限までにその義務を履行しないときは、当該行政庁は、代執行令書をもつて、代執行をなすべき時期、代執行のために派遣する執行責任者の氏名及び代執行に要する費用の概算による見積額を義務者に通知する。 第3項:非常の場合又は危険切迫の場合において、当該行為の急速な実施について緊急の必要があり、前2項に規定する手続をとる暇がないときは、その手続を経ないで代執行をすることができる。

重要メモ

- ・「戒告(文書・3条1項)→代執行令書(3条2項)→代執行実施→費用徴収(5条・6条)」の4ステップと条文番号をセットで覚える

- ・代執行の要件(2条):①他の手段で履行確保が困難、②不履行放置が著しく公益に反する、の2つが同時に必要

- ・条例を根拠とする義務についても代執行は可能(行政代執行法2条の「法律」に条例を含む旨が明示されている)

- ・戒告は必ず文書で行わなければならない(口頭不可)(3条1項)

- ・代執行令書には「①代執行の時期、②執行責任者の氏名、③費用の概算見積額」の3点を記載する(3条2項)

- ・戒告と代執行令書は別の文書でなければならない(同一文書で行うことはできない)

- ・非常・危険切迫で緊急の必要がある場合は戒告・代執行令書の手続きを省略して代執行できる(3条3項)

- ・執行責任者は証票を携帯し、要求があるときはいつでも提示しなければならない(自発的提示義務はない)(4条)

- ・代執行費用は国税滞納処分の例によって強制徴収できる(6条1項)

- ・過去問:義務の不履行を放置することが著しく公益に反しない場合でも代執行が可能→×(著しく公益に反することが必要)(H17-12-5)

- ・過去問:緊急の必要があり手続きをとる暇がない場合は代執行令書による通知手続きを経ずに代執行できる→○(H17-12-3)

執行罰(間接強制)

簡単にいうと

簡単にいうと、お金の圧力で義務履行を促す手段です。「期限までに守らなければ過料を科す」と予告することで心理的・経済的プレッシャーをかけます。現行法では砂防法にしか根拠がなく、実務上はほとんど使われていません。

執行罰(間接強制ともいいます)とは、義務を履行しない者に対して「一定の期限内に履行しなければ一定額の過料を科す」と予告することにより、心理的・経済的な圧力を加えて義務の履行を促す強制執行手段です。実際に過料を科すことが目的ではなく、その予告によって自発的に義務を果たさせることが本来の目的です。

執行罰の重要な特徴として、義務が履行されるまで繰り返し(反復して)科すことができる点が挙げられます。これは行政刑罰・秩序罰のように一度限りの制裁とは大きく異なります。また、義務が履行されれば、まだ科していない過料は取り消すことができます。

現行法上、執行罰の根拠を定める規定は砂防法36条にのみ存在し、きわめて限定的にしか利用されていません。代執行のような一般法はなく、個別の法律の根拠がなければ利用できません。

具体例

砂防指定地内で許可なく土石の採取を続けている者に対して、「〇月〇日までに採取を中止しなければ500円の過料に処する」と繰り返し通知することで、自主的な中止を促します。義務が中止されれば、予告していた過料は科されません。

重要メモ

- ・「繰り返し科せる予告型の制裁」という点が秩序罰・行政刑罰との最大の違い

- ・執行罰は義務が履行されるまで繰り返し(反復して)科せる点が行政刑罰・秩序罰と異なる

- ・現行法では砂防法36条にのみ根拠があり、一般法は存在しない(実務上はほとんど使われていない)

- ・義務が履行されれば、まだ科していない過料は取り消せる(制裁ではなく履行促進が目的)

- ・非代替的作為義務や不作為義務にも利用できる点で代執行と異なる

- ・執行罰の「過料」は秩序罰の「過料」と名称が同じだが目的が異なる:執行罰は将来の履行促進、秩序罰は過去の違反への制裁

直接強制

簡単にいうと

簡単にいうと、義務を守らない人の身体や財産に直接実力を加えて強制的に義務の内容を実現する手段です。最も強力ですが、人権への影響が大きいため現行法では極めて限定的にしか認められていません。

直接強制とは、義務を履行しない義務者の身体または財産に直接実力を加えることで、義務の内容を強制的に実現する手段です。4つの行政上の強制執行手段の中で最も強力な手段ですが、それゆえ人権・自由への侵害が大きく、現行法では非常に限定的な場合にのみ認められています。

直接強制には一般法がなく、個別の法律に根拠規定がある場合にのみ実施できます。現行法上の例としては、成田国際空港の安全確保に関する緊急措置法(工作物の封鎖・使用禁止)、出入国管理及び難民認定法(強制送還)などがあります。

即時強制との区別も重要です。直接強制は義務の不履行を前提として(義務が存在する状態で)実力を行使するのに対し、即時強制は義務を課さずに(義務なしに)直接実力を行使する点で異なります。

具体例

成田国際空港の安全確保に関する緊急措置法の例では、空港の安全を脅かす危険性があると認められた工作物について、所有者が任意の撤去・使用停止に応じない場合に、行政が強制的に封鎖・使用禁止措置を行うことができます。

重要メモ

- ・「義務があるのに従わない者の身体・財産に直接実力を加える手段」であり、一般法なし・個別法が必要という点を押さえる

- ・直接強制は一般法なし。個別法(成田国際空港の安全確保に関する緊急措置法等)の根拠が必要

- ・義務が存在することを前提として実力を行使する点で即時強制と区別される

- ・4つの強制執行手段の中で最も強力だが、人権への影響が大きいため現行法での利用は極めて限定的

- ・条例を根拠として直接強制を行うことはできない(即時強制は条例根拠が可)

- ・身体への直接強制は比例原則・人権保障の観点から特に厳格な法的根拠が求められる

強制徴収

簡単にいうと

簡単にいうと、税金などの公法上のお金を払わない人から、裁判所を経ずに行政が直接財産を差し押さえて強制回収する手段です。民事上の強制執行とは根本的に異なります。

強制徴収とは、公法上の金銭債務(税金・社会保険料・行政上の過料など)を履行しない義務者に対して、裁判所の関与なしに行政機関が自ら強制的に徴収する手段です。私法上の債権回収が裁判所への訴えと強制執行手続きを必要とするのと異なり、行政は自力で差押え・換価(公売)・充当を行うことができます。これを行政の自力執行性(行政の特権)のひとつといいます。

強制徴収は国税滞納処分の例によって行われます(地方税法その他の法律に根拠)。国税徴収法は国税の強制徴収について定めており、これが他の公法上の金銭債務の強制徴収についても準用されます。

民事上の強制執行との関係(重要):行政上の強制徴収が認められている場合、同一の金銭債務について民事上の強制執行を行うことは原則として許されません。行政が独自の手続きで回収できるにもかかわらず裁判所を使うことは認められないという趣旨です。

具体例

所得税を長期間滞納している場合、税務署は裁判所に申し立てることなく、滞納者の給与・預金口座・不動産などを差し押さえ、不動産であれば公売(競売)にかけて税金を回収することができます。これが強制徴収(国税滞納処分)です。住民税・国民健康保険料などの地方公法上の金銭債務も同様の手続きで強制徴収できます。

重要メモ

- ・「裁判所を経ずに行政が自力で差し押さえられる(自力執行性)」という点と、民事上の強制執行との使い分けを押さえる

- ・強制徴収は裁判所の関与なしに行政が自力で差押え・換価(公売)・充当を行える(自力執行性)

- ・国税滞納処分の例によって行われる(国税徴収法が基準法となり、地方税・社会保険料等で準用)

- ・強制徴収が法律で認められている場合は民事上の強制執行(裁判所への提訴)は原則不可

- ・対象は公法上の金銭債務(税金・社会保険料・行政上の過料・代執行費用など)

- ・代執行費用の徴収も同じく国税滞納処分の例による(行政代執行法6条1項)

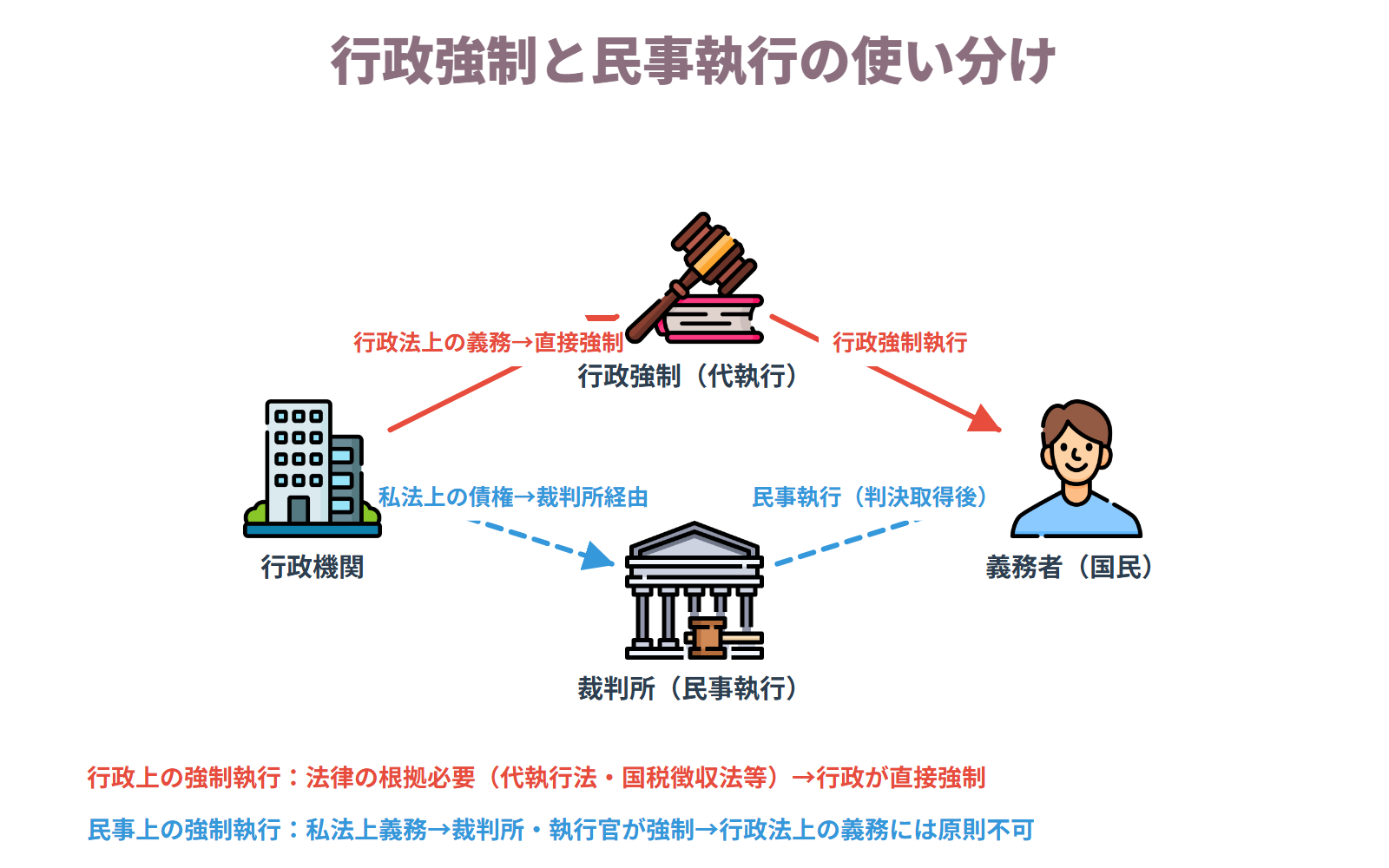

行政行為と民事上の強制執行

簡単にいうと

簡単にいうと、行政上の強制徴収(行政が直接差し押さえる手段)が認められている場合は、民事上の強制執行(裁判所を使う手段)は使えません。行政と民事の手段は「どちらか一方」という関係です。

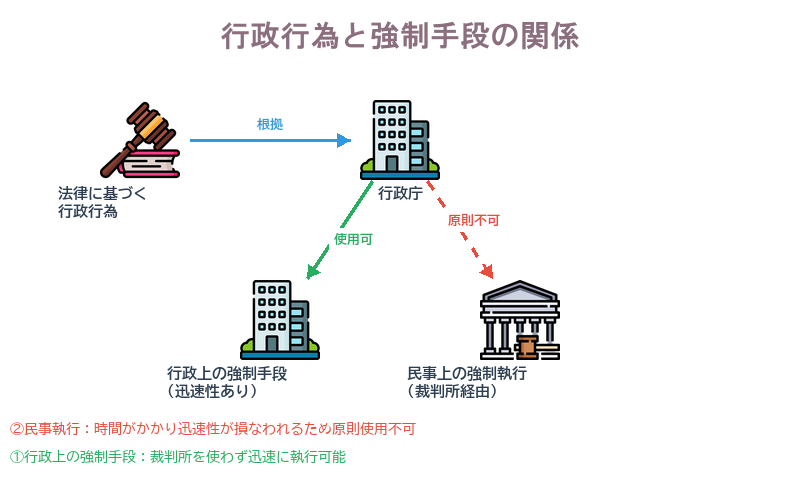

法律によって行政上の強制執行(特に強制徴収)の手段が認められている場合には、民事上の強制執行を行うことはできないとされています。これは、行政活動の迅速性・自力執行性を確保するための原則です。

行政行為と強制手段の関係(重要) 法律に基づいて行政行為(例:課税処分)が行われると、義務者が義務を履行しない場合には次の選択肢があります。 - 行政上の強制手段(強制徴収など)→ 利用できる - 民事上の強制執行(裁判所への訴え提起→判決→強制執行)→ 利用できない

この原則の根拠は、行政目的の迅速な実現のためには行政が自ら強制力を行使できる制度(行政上の強制執行)が設けられているのに、わざわざ裁判所という時間のかかる手続きを経る必要はない(むしろ、行政が自力で解決すべき)という考え方にあります。

例外的な問題:根拠法がない場合 逆に、法律上、行政上の強制執行の手段が認められていない場合(例:公法上の金銭債権ではあるが強制徴収の根拠法がない場合)に、行政が民事上の強制執行(裁判所への提訴)を利用できるかどうかは議論があります。判例・学説上は、個別の事情によって異なりますが、行政上の強制手段がない場合に民事の手続きを用いることが認められることもあります。

行政代執行法との関係 代執行費用の徴収についても同様の考え方が適用され、代執行に要した費用は国税滞納処分の例によって行政が直接徴収します(行政代執行法6条)。裁判所を経る必要はありません。

具体例

市が住民に対して課税処分を行い「50万円の住民税を納めなさい」という義務を課したにもかかわらず、住民が支払わない場合を例にとりましょう。市(地方自治体)は地方税法に基づく滞納処分として、住民の給与・銀行口座・不動産を差し押さえて強制徴収することができます。この場合、裁判所に民事上の強制執行(支払い訴訟→判決→強制執行)を申し立てることは認められません。行政上の強制徴収という手段が設けられている以上、そちらを使わなければならないのです。

パターン③:行政行為と強制手段の関係(民事執行との対比)

行政行為と民事上の強制執行の使い分け

重要メモ

- ・「行政上の強制徴収が法律で認められていれば、民事上の強制執行(裁判所への訴え)は使えない」という原則を押さえる

- ・行政上の強制徴収が法律で認められている場合、民事上の強制執行(裁判所への訴え提起)は利用できない

- ・行政活動の迅速性・自力執行性を確保するため、行政は民事手続きを経ずに自ら強制執行できる制度が設けられている

- ・逆に行政上の強制執行手段がない場合には、民事手続きを利用できる余地があるとする考え方もある(個別の事情による)

- ・過去問:公法上の金銭債権について法律で行政の強制徴収が認められている場合でも裁判所に訴えを提起できる→×(H11-35-5)

- ・行政代執行費用も国税滞納処分の例により強制徴収でき、裁判所を経る必要はない(行政代執行法6条)

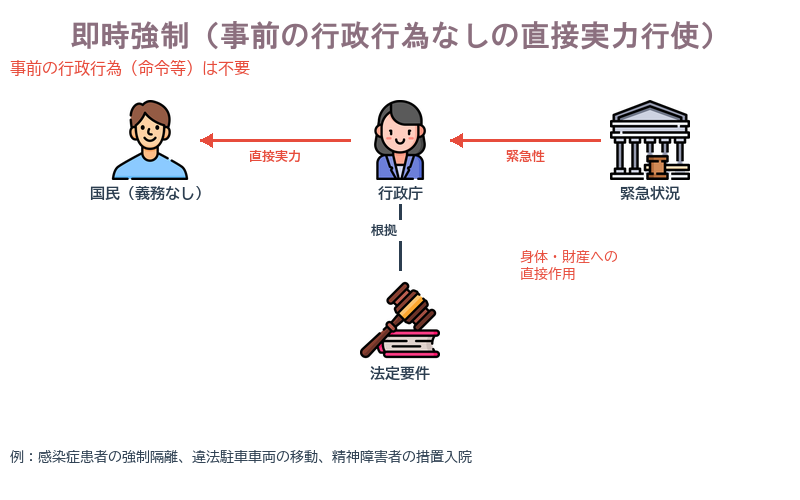

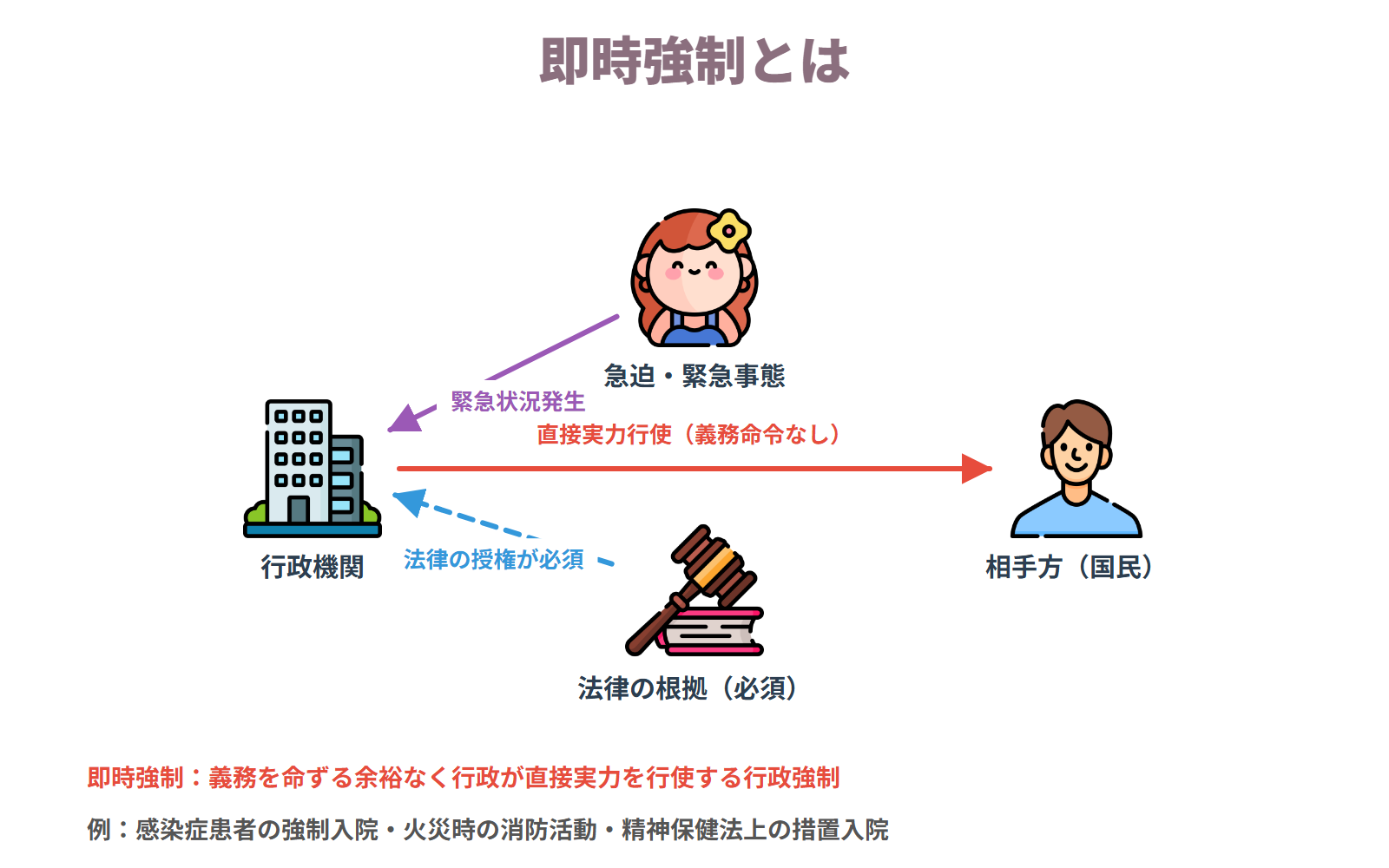

即時強制

簡単にいうと

簡単にいうと、即時強制とは「義務を課していないのに、緊急の必要から直接実力を加える手段」です。「義務があるかどうか」が直接強制との最大の違いで、試験で繰り返し問われる重要論点です。

即時強制とは、行政機関が、相手方に義務を命じる行政行為(行政行為による義務の賦課)を前提とすることなく、行政目的の達成のために直接に国民の身体または財産に実力を加える手段です。

即時強制と直接強制の根本的違い(最重要) 即時強制は直接強制と似ていますが、「義務があるかどうか」という点で根本的に異なります。 - 直接強制:義務が課されており(行政行為による義務の賦課あり)、それを履行しない者の身体・財産に直接実力を加える手段 - 即時強制:義務が課されていない(行政行為による義務の賦課なし)にもかかわらず、緊急の必要に基づいて直接実力を加える手段

即時強制のポイントは「義務の不履行があった場合に実力を加える手段ではない」という点です(過去問で繰り返し問われます)。義務違反を前提とせず、緊急の公益上の必要から直接実力を行使します。

即時強制の根拠法 即時強制には一般法が存在しないため、個別の法律または条例の根拠が必要です。直接強制と異なり、条例を根拠とすることもできる点が特徴です。

即時強制の具体例 ①感染症患者の強制入院(感染症予防法):患者に「入院しなさい」という義務を課す行政行為なしに、直接強制入院させることができます。感染拡大防止という緊急の公益のために認められています。 ②消防活動のための立ち入り(消防法):火災現場周辺の建物に緊急の必要から立ち入ることができます。建物の所有者に事前に義務を課す時間はありません。 ③違法駐車車両のレッカー移動(道路交通法):道路交通法に基づいて、違法駐車車両を即座にレッカー移動させることができます(これは義務を課して履行させるのではなく、直接状態を是正する手段です)。

即時強制と人権保障 即時強制は義務の賦課なしに直接実力を加える強力な手段であるため、比例原則(手段が目的に対して必要最小限であること)の観点から、その行使は厳格に制限されます。また、令状主義(憲法35条)との関係で問題になることがあります(ただし、税務調査などの行政上の調査については、刑事手続きと異なる場合があります)。

具体例

感染症の感染者が隔離に応じない場合を例にとりましょう。行政(保健所)は「入院しなさい」という義務を課す行政行為(入院命令)を経ることなく、感染症予防法に基づいて直接強制入院させることができます。これが即時強制です。義務の賦課(入院命令)→不履行→直接強制という手順を踏む時間がなく、感染拡大を防ぐ緊急の必要があるからです。もし行政行為(入院命令)を経た後に不履行となった場合に実力を加えるならば、それは直接強制になります。

即時強制のイメージ(義務なしに直接実力行使)

即時強制

重要メモ

- ・「義務の賦課なし=即時強制、義務あり→不履行→実力行使=直接強制」という区別が最重要

- ・即時強制は「義務の不履行があった場合に実力を加える手段」ではない(義務の賦課を前提としない)(過去問H21-10-2)

- ・直接強制との違い:直接強制は義務あり(行政行為による義務の賦課が前提)、即時強制は義務なし

- ・即時強制は条例を根拠とすることができる(直接強制は条例不可)

- ・即時強制の例:感染症患者の強制入院(感染症予防法)・消防活動のための建物破壊(消防法29条)・泥酔者の保護・違法駐車のレッカー移動

- ・即時強制を行うには法律または条例の根拠が必要(法律の根拠なく実施することはできない)

- ・即時強制は「行政上の強制執行」とは別類型の「行政強制」であり、混同しないこと

- ・比例原則(手段が目的に対して必要最小限であること)が特に厳格に適用される

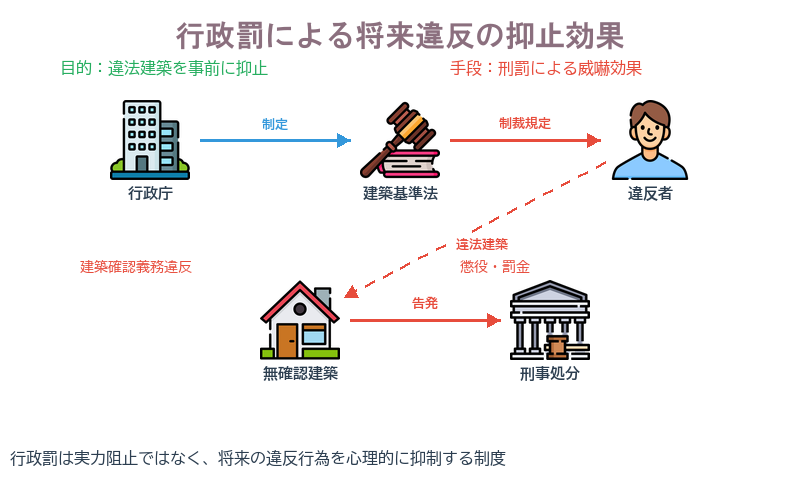

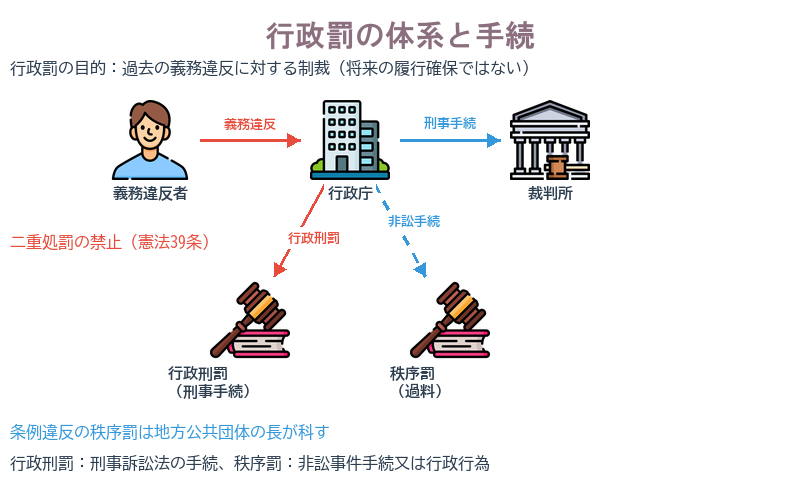

行政罰

簡単にいうと

簡単にいうと、行政罰とは過去の義務違反に対するペナルティです。行政刑罰(刑事訴訟法の手続き)と秩序罰・過料(非訟事件手続法または地方自治法の手続き)の2種類があり、手続きの違いが試験で問われます。

行政罰とは、行政上の義務違反(過去の義務違反)に対して制裁として科される罰則の総称です。行政上の強制執行が「将来の義務履行確保」を目的とするのに対し、行政罰は「過去の義務違反に対する制裁」として機能します。ただし、制裁を科すことで義務履行を促すという間接的な義務履行確保の効果もあります。

行政罰には行政刑罰と秩序罰(過料)の2種類があります。それぞれ性質・手続き・前科の有無が異なります。各手段の詳細は「行政刑罰」「秩序罰(過料)」のテーマで確認してください。

具体例

建築基準法に違反して無届けで建築した場合を例にとりましょう。行政刑罰として、裁判所が刑事訴訟法の手続きによって罰金が科されることがあります。一方、マンションの管理組合が地方自治体の条例で定められた届出を怠った場合など、比較的軽微な義務違反に対しては秩序罰(過料)が科されます。

パターン②:行政罰のイメージ(義務違反への制裁)

行政罰の体系と手続

重要メモ

- ・「行政罰=過去の義務違反への制裁」であり、行政刑罰と秩序罰(過料)の2種類があるという体系を押さえる

- ・行政強制は「将来の義務履行確保」、行政罰は「過去の義務違反への制裁」という目的の違いを必ず押さえる

- ・行政罰は行政刑罰(刑法上の刑:懲役・罰金・拘留・科料)と秩序罰(過料:行政上の金銭制裁)の2種類

- ・行政刑罰と秩序罰(過料)を同一行為に科すことは二重処罰(憲法39条)には当たらない(両者の性質が異なるため)

- ・行政刑罰は前科になる・秩序罰(過料)は前科にならない、という対比を押さえる

行政刑罰

簡単にいうと

簡単にいうと、行政法規違反に対して科される刑事罰(懲役・罰金など)のことです。裁判所が刑事訴訟法の手続きで科す点と、両罰規定・二重処罰禁止との関係が試験のポイントです。

行政刑罰とは、行政目的を達成するために、行政法規に違反する行為に対して科される刑罰(懲役・罰金・拘留・科料など、刑法に定める刑の種類)です。

手続き 行政刑罰は裁判所が刑事訴訟法に定める手続きによって科します。行政庁が直接科すことはできず、必ず裁判所の関与が必要です。

二重処罰の禁止(憲法39条)との関係 一つの義務違反行為に対して、行政刑罰を2つ科すことはできません(一事不再理・二重の危険の禁止)。ただし、行政刑罰と秩序罰(過料)を同一行為に対して科すことは二重処罰には当たらないとされています(行政刑罰と秩序罰はそれぞれ性質が異なるため)。

両罰規定 行政刑罰においては、違反行為をした者本人だけでなく、その雇用者(法人・企業)も処罰する両罰規定を設けることができます。これにより、法人も行政刑罰の対象となります。

前科について 行政刑罰は刑法に定める刑であるため、有罪となれば前科になります。秩序罰(過料)が前科にならない点と対比して覚えておきましょう。

具体例

建築基準法に違反して無届けで増改築を繰り返した業者に対し、検察官が起訴し、裁判所が刑事訴訟法の手続きにより罰金を科す場合が典型例です。また、食品衛生法違反で不衛生な食品を販売した業者の従業員(違反行為者)だけでなく、その雇用法人(会社)も両罰規定により罰金刑を受けることがあります。

重要メモ

- ・「裁判所が刑事訴訟法で科す(行政庁が直接科すことはできない)」点と「両罰規定・二重処罰禁止」の関係を押さえる

- ・行政刑罰の手続き:裁判所が刑事訴訟法に定める手続きによって科す(行政庁が直接科すことはできない)

- ・刑の種類:懲役・禁錮・罰金・拘留・科料(刑法に定める刑であり、有罪となれば前科になる)

- ・二重処罰の禁止(憲法39条)は行政刑罰に適用:1つの義務違反行為に行政刑罰を2度科すことはできない

- ・行政刑罰と秩序罰(過料)を同一行為に科すことは二重処罰には当たらない(性質が異なる)

- ・両罰規定:違反行為者本人だけでなく雇用者(法人・使用者)も処罰される規定を設けることができる

- ・行政刑罰は前科になる(秩序罰・過料は前科にならない点と対比して覚える)

秩序罰(過料)

簡単にいうと

簡単にいうと、比較的軽い義務違反に対する金銭制裁で、前科にはなりません。法律違反の場合は裁判所が、条例違反の場合は地方公共団体の長が科す、という手続きの違いが試験で頻出です。

秩序罰(過料)とは、比較的軽微な義務違反に対して科される金銭的制裁です。刑事罰(刑法上の「科料」とは区別されます)であり、前科にはなりません。

法令違反に対する過料の手続き(最重要) 秩序罰(過料)の手続きは、根拠が法律か条例かによって異なります。

- ・法律違反に基づく過料:裁判所が非訟事件手続法(非訟事件手続)によって科します。

- ・条例違反に基づく過料:地方公共団体の長が、地方自治法に定める手続きによって、行政行為の形式で科します(裁判所が関与しない点が法律違反の場合と異なります)。

この手続きの違いは試験で頻出です。特に「条例違反の場合は地方公共団体の長が行政行為の形式で科す」という点は注意が必要です。

執行罰との比較(混同注意) 「過料」という金銭制裁という点で執行罰と混同しやすいですが、目的と繰り返しの可否が全く異なります。 - 秩序罰(過料):過去の義務違反に対する制裁。同一違反行為に対して繰り返し科すことはできません。 - 執行罰:将来の義務履行を促すための予告型制裁。義務が履行されるまで繰り返し科せます。

行政刑罰との関係(二重処罰禁止の適用) 行政刑罰と秩序罰(過料)を同一行為に対して科すことは、二重処罰の禁止(憲法39条)には当たらないとされています。両者の性質が異なる(刑事罰と行政上の制裁)ためです。

具体例

マンションの管理組合が地方自治体の条例で定められた届出を怠った場合、地方公共団体の長が行政行為の形式で過料(例:5万円)を科します。裁判所は関与しません。一方、法律(例:会社法)で定められた登記義務を怠った法人に対しては、裁判所が非訟事件手続法によって過料を科します。

重要メモ

- ・「条例違反の過料は地方公共団体の長が行政行為として科す(裁判所でなく)」という点が最重要

- ・法律違反に基づく過料:裁判所が非訟事件手続法(非訟事件手続)によって科す

- ・条例違反に基づく過料:地方公共団体の長が地方自治法の手続きに基づき行政行為の形式で科す(裁判所は関与しない)

- ・秩序罰(過料)は前科にならない(刑法上の「科料」とは別物・名称に注意)

- ・同一義務違反に対して行政刑罰と秩序罰(過料)を併科しても二重処罰禁止には当たらない

- ・秩序罰は「過去の違反への制裁」であり繰り返し科すことはできない(執行罰の過料とは目的・繰り返し可否が異なる)

- ・過去問:行政上の秩序罰(過料)は法令に基づき裁判所の非訟事件手続による→×(条例に基づく過料は地方公共団体の長が行政行為の形式で科す)(H9-34-5)

新たな義務履行確保の手段

簡単にいうと

簡単にいうと、代執行などの伝統的な強制手段のほかに、「違反者の名前を公表する」という新しい義務履行確保の手段があります。法律の根拠が必要かどうかが試験のポイントです。

これまで学習してきた代執行・強制徴収・行政罰などの義務履行確保手段以外にも、行政が違反者の住所や氏名を公表することで、社会的な圧力をかけて義務を履行させるという方法があります。これを公表と呼び、新たな義務履行確保の手段として注目されています。

義務履行確保手段としての公表 義務履行確保を目的とした公表を行うには、法律の根拠が必要とされています。法律の根拠なしに行政が義務違反者の氏名を公表することは、プライバシーの侵害・名誉毀損などの問題を生じさせるため、法律による授権が必要です。

例:大臣が正当な理由なく容器包装をリサイクルしない業者に対して勧告を行い、業者がなお従わない場合に企業名を公表する(容器包装リサイクル法)。

情報提供目的の公表との区別(重要) 一方、義務履行確保を目的とするのではなく、単に国民に情報を提供する目的で行う公表(例:食中毒を起こした飲食店の公表)については、法律の根拠は要求されないとの考え方もあります。ただし、実際には法律で規定されていることが多いです。

公表の法的性質 公表は、代執行のような直接的な強制力を行使するものではなく、社会的評判・信用の低下という間接的な圧力によって義務の履行を促す手段です。直接強制に比べて法的根拠の問題や人権侵害の懸念が小さい一方、企業・個人に対する社会的制裁として実質的に大きな効果を持つことがあります。

公表以外の新たな手段 近年では、公表のほかにも課徴金制度・監督命令・改善命令の発動等も広義の義務履行確保手段として機能しています。また、行政指導(法的拘束力なし)と組み合わせることで、事実上の義務履行を促す場合もあります。

具体例

容器包装リサイクル法を例にとりましょう。大臣がリサイクル義務を果たさない飲料メーカーに対して勧告を行い、それでも従わない場合は企業名を公表することができます(ただし法律の根拠が必要)。一方、保健所が食中毒を起こした飲食店の店名を公表する場合は、消費者への情報提供目的であるため法律の根拠は必ずしも必要ではないとされています。ただし、実際には法律(食品衛生法等)で規定されている場合が多いです。

重要メモ

- ・「義務履行確保目的の公表は法律の根拠が必要、情報提供目的の公表は不要(とする考え方あり)」という区別を押さえる

- ・義務履行確保手段としての公表を行うには「法律の根拠」が必要(プライバシー・名誉毀損等の人権侵害を伴うため)

- ・情報提供目的の公表(例:食中毒を起こした飲食店の公表)は法律の根拠が必ずしも必要ではないとの考え方がある

- ・公表は直接的な強制力ではなく、社会的評判・信用の低下という間接的圧力による義務履行確保手段

- ・容器包装リサイクル法など個別法で公表が規定されている例が典型(勧告→従わない場合に公表)

- ・公表以外の新たな手段:課徴金制度・監督命令・改善命令の発動等も広義の義務履行確保手段として機能

まとめ

独学でも合格をつかみ取れる!

充実の判例解説やテキスト、演習まですべて網羅!

予備校代の1/30で、独学の不安をまるごと解決できます

プレミアム登録すると全テーマのテキスト閲覧や、判例の音声再生のほか、過去問の年度別・肢別演習や苦手な判例・問題の管理、学習記録もできるよ!

- 行政書士試験に出る判例のわかりやすく丁寧な解説を音声で無制限に聞き放題!プレミアム限定

- 過去問の年度別・肢別演習無制限!何度も解きなおせます。マイページで苦手管理もばっちり。プレミアム限定

- 科目別テキストPDFダウンロード可能!ダウンロード後は半永久的に利用可能で、印刷したりご自身の好きな使い方で合格に近づけます。プレミアム限定

- テキストのブックマーク管理で苦手分野・何度も確認したい部分を徹底管理可能!プレミアム限定

- 記述式問題をAIで添削採点可能!最適なフィードバックで自分だけの強み・弱みを把握できる。プレミアム限定

プレミアムプラン

¥7,800/ 1年間有効(税抜)

自動更新なし

決済は Stripe(世界最高水準・PCI-DSS準拠)で安全に処理されます。カード情報は当サービスに保存されません。

行政法の重要用語

不可争力

行政行為に対して不服申立てができる期間が過ぎると、私人の側からはもう争えなくなる効力のこと。

期限

行政行為の効力の発生または消滅を、将来確実に到来する事実にかからせる附款のこと。

公用制限

公共目的のために私人の財産権に制限を加えるが、所有権自体は残したままにする行政作用のこと。

行政不服審査法

行政庁の処分や不作為に対して、国民が簡易・迅速に不服を申し立てるための手続を定めた法律のこと。

行政罰

行政上の義務違反に対して制裁として科される罰のこと。刑事罰である行政刑罰と、金銭罰である秩序罰の2種類がある。

法律行為的行政行為

行政庁の意思表示によって法律効果を発生させる行政行為のこと。許可や認可など、意思の内容どおりに効果が生じる点が特徴。

スマホアプリで、いつでもどこでも。行政書士合格を、スキマ時間で。

判例解説の音声再生・過去問演習・AI記述採点をスマホ1台に。通勤・休憩中に1問だけでも。独学でも仕事と両立しながら、合格を目指せます。

✓ Webでプレミアム登録済みの方は、アプリでも全機能をそのままご利用いただけます。

- 判例の音声解説をながら学習

- テキストPDFダウンロードで、紙でもオフラインでも

- 過去問・記述式演習がいつでも

- 苦手ブックマーク管理で弱点を集中復習

無料ダウンロード・iOS対応