第5節 資本金・剰余金

第2章 会社法

株式会社の財産的基盤である資本金と剰余金について学びます。会社の資金の源泉を理解することで、株主への配当や会社債権者保護の仕組みが見えてきます。試験では計数変動と配当規制が頻出です。

資本金

簡単にいうと

資本金とは会社が最低限保持しておくべき財産の基準額です。債権者保護の観点から重要です。

資本金とは、会社が最低限有しておくべき財産の基準額のことです。会社債権者からすると、株主に直接会社の負債の支払いを請求することができないため、会社に一定以上の資本金があることが取引の基準となります。

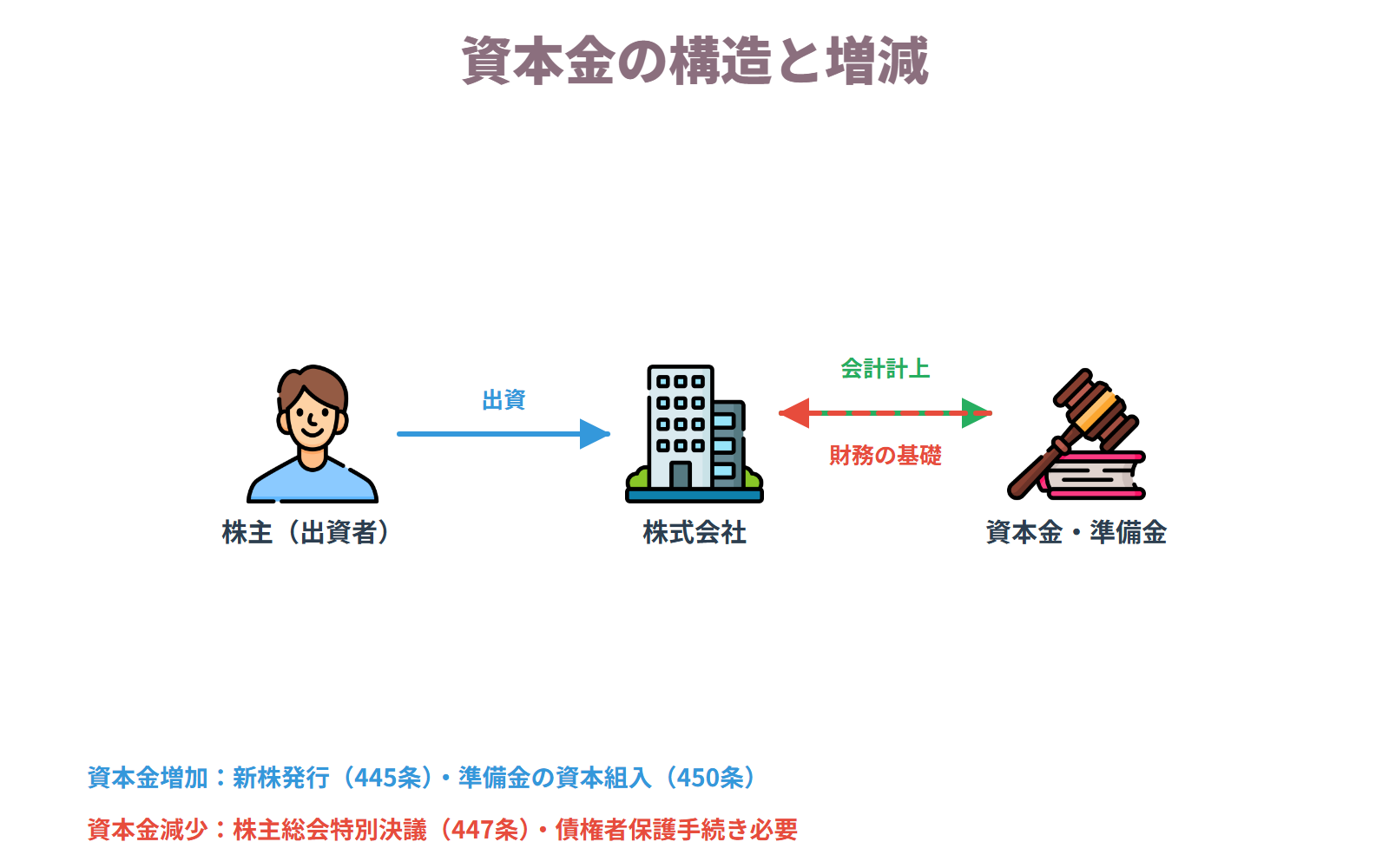

■ 資本金の額(445条)

・最低額の制限なし(1円でもよい)

・資本金の額は原則として株主に対して払込みまたは給付をした財産の額

・その額の2分の1を超えない額は資本準備金にできる(445条3項)

■ 資本金の増減(447条・450条)

・資本金の減少は株主総会の特別決議が必要(447条1項・309条2項9号)

・資本金の減少には債権者保護手続きが必要

・資本金の増加は株主総会の普通決議の後、剰余金の額を減少させて資本金の額を増加させることができる(450条1項・2項)

資本金の構造と増減

重要メモ

- ・「資本金(445条1項):会社が最低限保有すべき財産の基準額——最低額制限なし(1円可)・減少は株主総会特別決議・増加は普通決議」

- ・資本金の意義(445条1項):株主が会社に払い込み・給付した財産の額が資本金

- ・資本金の最低額制限:会社法上の制限なし(1円での設立も可能)——ただし取引上の信用に影響

- ・資本準備金(445条2項・3項):払込金額の2分の1を超えない額は資本金に計上せず資本準備金に計上可

- ・資本金の減少(447条1項):株主総会の特別決議が必要——債権者保護手続も必要

- ・資本金の増加(450条1項・2項):剰余金を資本金に振り替える場合は株主総会の普通決議

剰余金

簡単にいうと

剰余金の配当ルールを押さえましょう。分配可能額の範囲内であればいつでも配当できます。

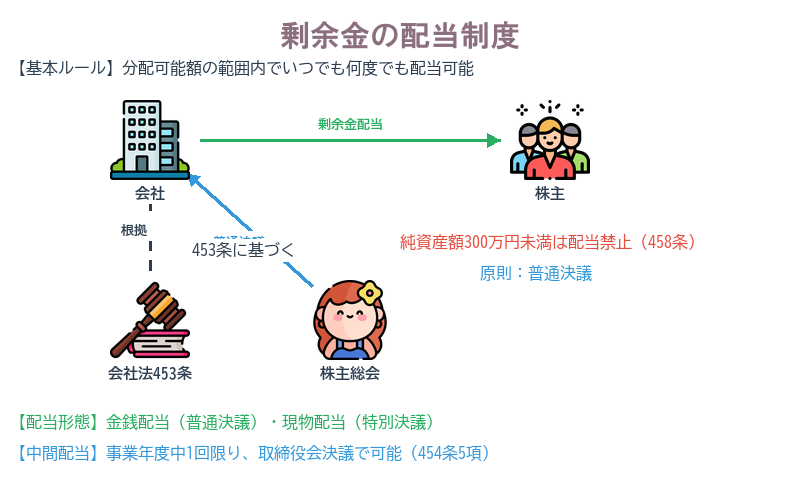

会社は株主に対して剰余金の配当をすることができます(453条)。

■ 配当の基本ルール

①分配可能額の範囲内であればいつでも何度でも配当できます(453条)。

②純資産額が300万円を下回る場合は配当することができません(458条)。

③配当の決定は原則として株主総会の普通決議で行われます。

■ 中間配当(454条5項)

事業年度中に1回に限り、取締役役会の決議(取締役役会設置会社)で剰余金の配当をすることができます(中間配当)。

■ 配当の形態

・原則として金銭による配当ですが、現物による配当(現物配当)も可能です(454条2項)。

・現物配当の場合は株主総会の特別決議が必要(普通決議で行えるのは金銭配当のみ)。

剰余金の配当制度

重要メモ

- ・「剰余金の配当(453条):分配可能額の範囲内でいつでも何回でも可・純資産300万円以下なら不可・株主総会普通決議で決定」

- ・剰余金の配当(453条):会社は株主に対して剰余金の配当ができる——財源は分配可能額の範囲内

- ・配当の制限(458条):純資産額が300万円を下回る場合は配当できない

- ・配当の方法(454条1項):原則として金銭配当——現物配当も可(定款の定めが必要)

- ・配当の決定(454条1項):原則として株主総会の普通決議

- ・中間配当(454条5項):取締役会設置会社は事業年度中に1回に限り取締役会決議で中間配当可

まとめ

独学でも合格をつかみ取れる!

充実の判例解説やテキスト、演習まですべて網羅!

予備校代の1/30で、独学の不安をまるごと解決できます

プレミアム登録すると全テーマのテキスト閲覧や、判例の音声再生のほか、過去問の年度別・肢別演習や苦手な判例・問題の管理、学習記録もできるよ!

- 行政書士試験に出る判例のわかりやすく丁寧な解説を音声で無制限に聞き放題!プレミアム限定

- 過去問の年度別・肢別演習無制限!何度も解きなおせます。マイページで苦手管理もばっちり。プレミアム限定

- 科目別テキストPDFダウンロード可能!ダウンロード後は半永久的に利用可能で、印刷したりご自身の好きな使い方で合格に近づけます。プレミアム限定

- テキストのブックマーク管理で苦手分野・何度も確認したい部分を徹底管理可能!プレミアム限定

- 記述式問題をAIで添削採点可能!最適なフィードバックで自分だけの強み・弱みを把握できる。プレミアム限定

プレミアムプラン

¥7,800/ 1年間有効(税抜)

自動更新なし

決済は Stripe(世界最高水準・PCI-DSS準拠)で安全に処理されます。カード情報は当サービスに保存されません。

スマホアプリで、いつでもどこでも。行政書士合格を、スキマ時間で。

判例解説の音声再生・過去問演習・AI記述採点をスマホ1台に。通勤・休憩中に1問だけでも。独学でも仕事と両立しながら、合格を目指せます。

✓ Webでプレミアム登録済みの方は、アプリでも全機能をそのままご利用いただけます。

- 判例の音声解説をながら学習

- テキストPDFダウンロードで、紙でもオフラインでも

- 過去問・記述式演習がいつでも

- 苦手ブックマーク管理で弱点を集中復習

無料ダウンロード・iOS対応