第3節 株式

第2章 会社法

株式会社の基本単位である株式について学びます。株式は会社に対する権利の単位であり、株主の地位や権利、株式の譲渡・発行などのルールを理解することは、会社法の根幹を理解する上で不可欠です。本節は試験で最も出題頻度が高い分野の一つです。

株式と株主の意義

第105条・109条条簡単にいうと

株式って何?株主にはどんな権利があるの?という疑問にまず答えます。自益権と共益権の2種類を押さえましょう。

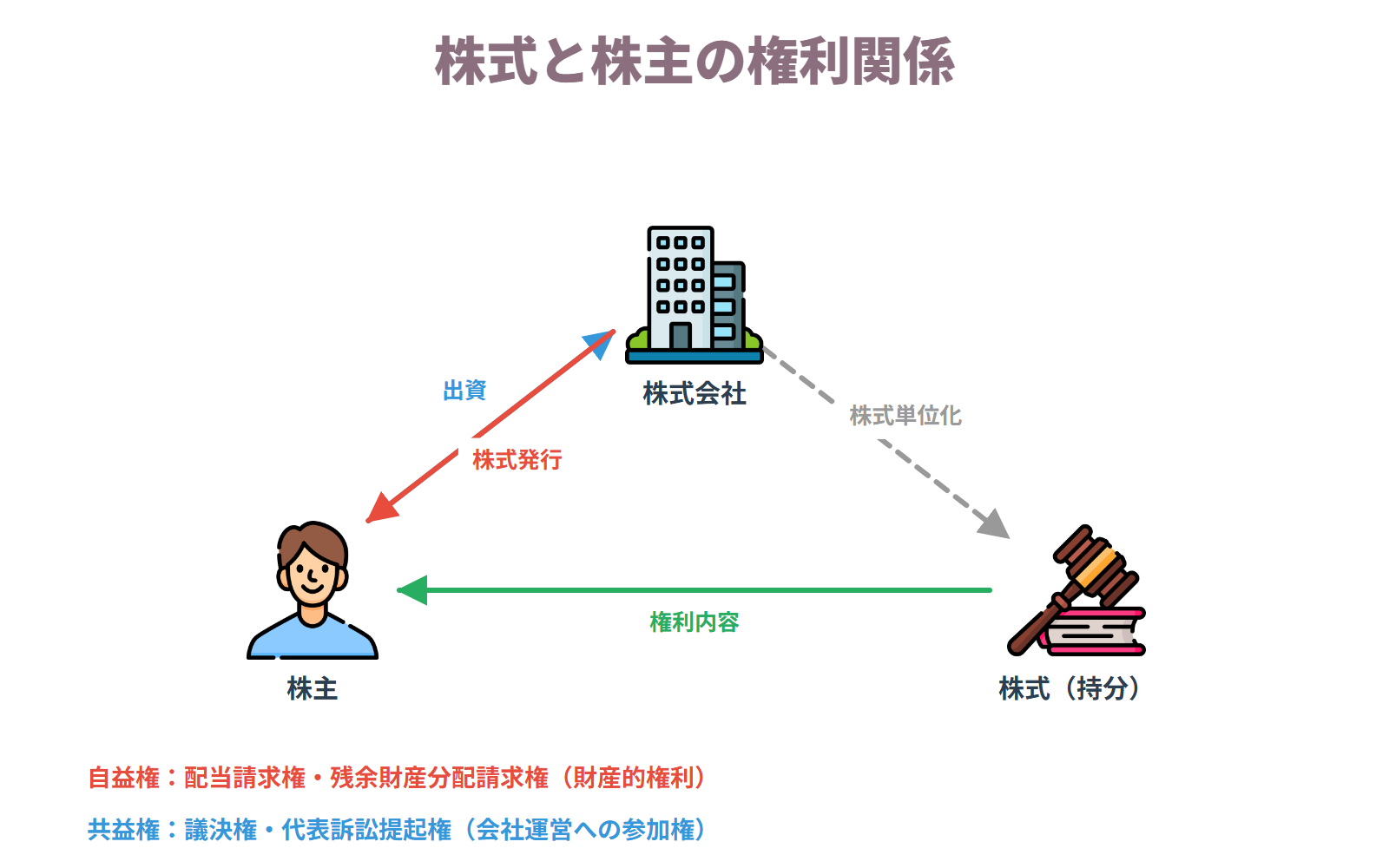

株式とは、株式会社における社員(株主)の地位を細分化して均一化した割合的単位のことをいいます(会社法105条)。会社は株式を発行することで多数の投資家から広く資金を調達し、出資者はその保有株式数に応じて会社の利益や権利を享受します。株式を保有する者を株主といい、株主は会社のオーナーの一員として扱われます。

株主が会社に対して有する権利は、自益権と共益権の2種類に大別されます。自益権とは株主個人の経済的利益に関する権利であり、剰余金配当請求権(105条1項1号)と残余財産分配請求権(105条1項2号)がその中心です。共益権とは会社の経営に参加・監督するための権利であり、株主総会における議決権(105条1項3号)がその代表例です。議決権は原則として1株につき1個付与されます(308条1項)。また単独で行使できる権利(単独株主権)と、一定数以上の株式を保有する株主のみが行使できる権利(少数株主権)という分類もあります。

株主有限責任の原則(104条)により、株主は自己の出資額を超えて会社の債務について個人的な責任を負うことはありません。たとえ会社が倒産しても、株主は出資した金額を失うリスクを負うだけです。さらに、株主平等原則(109条1項)により、株式会社はその株主を株式の内容および数に応じて平等に取り扱わなければならず、この原則に違反する定款の規定や決議は無効となります。試験では自益権・共益権の具体例、株主有限責任の内容、単独株主権と少数株主権の区別が問われます。

具体例

Aさんが株式会社XYZの株式を100株取得した場合、Aさんは株主となり、保有株数100株に応じた剰余金配当請求権・残余財産分配請求権(自益権)と100個の議決権(共益権)を持ちます。会社が倒産しても、Aさんは出資額を超えた返済義務は負いません(株主有限責任・104条)。

株式と株主の権利関係

ポイント整理

- ・株式の取得(出資または譲受け)

- ・株主名簿への記録(130条1項)

効果

- ・剰余金配当請求権の取得(105条1項1号)

- ・残余財産分配請求権の取得(105条1項2号)

- ・議決権の取得(1株1議決権・308条1項)

- ・株主有限責任の享受(104条)

条文(第105条・109条条)

第105条 株主は、その有する株式につき次に掲げる権利その他この法律の規定により認められた権利を有する。一 剰余金の配当を受ける権利 二 残余財産の分配を受ける権利 三 株主総会における議決権

重要メモ

- ・「株式=会社が資金調達のために発行する持分・株主=株式を持つ会社のオーナー・株主の権利には自益権(配当請求等)と共益権(議決権等)がある」

- ・株式の意義:株式会社の社員(株主)の地位を細分化して均一・割合的な割合で表したもの

- ・株主の権利——自益権:①剰余金配当請求権②残余財産分配請求権

- ・株主の権利——共益権:①議決権(株主総会での議決)②株主提案権③代表訴訟提起権等

- ・少数株主権:一定割合以上の株式を持つ株主のみに認められる権利(株主総会招集請求権・帳簿閲覧権等)

株主平等原則

第109条条簡単にいうと

同じ株数を持つ株主は同じように扱われなければならないというルールです。「頭数平等」ではなく「持株比例的平等」がポイントです。

株主平等原則とは、株式会社はその株主を、株主としての資格に基づく法律関係において、その有する株式の内容および数に応じて平等に取り扱わなければならないという原則です(109条1項)。ここでいう「平等」とは、株主全員を頭数で均等に扱う頭数平等ではなく、保有する株式数に比例した持株比例的平等を意味します。たとえばAが100株、Bが10株を保有している場合、Aに対してBの10倍の配当を行うことは株主平等原則に反しません。しかし、同じ100株を持つ株主のうち特定の1人だけに多く配当することは許されません。

株主平等原則の「平等」は、同一種類の株式の株主間での平等を意味します。会社は内容の異なる種類株式を発行することができ(108条1項)、種類ごとに異なる権利内容を設定することは認められています。例えば、配当優先株の株主と普通株の株主が異なる配当を受けることは種類株式制度の範囲内であり、株主平等原則には違反しません。

株主平等原則に違反する行為(定款の規定・総会決議・取締役会決議等)は無効となります。ただし、非公開会社においては、株主ごとに異なる取扱いを定款で定めることが例外的に認められています(109条2項)。これは人的会社に近い非公開会社の実態に配慮した規定です。試験では「頭数平等か持株比例的平等か」および「非公開会社の例外(109条2項)」が繰り返し問われます。

具体例

株式会社Xが定款で「創業者一族の株主にはその他の株主より2倍の配当を行う」と定めた場合、これは株主平等原則(109条1項)に反し無効です。一方、「A種優先株主には普通株主より先に配当を支払う」という種類株式の設定は認められます(108条1項1号)。

ポイント整理

- ・株式会社であること

- ・株主としての資格に基づく法律関係に関すること

効果

- ・同一種類・同一数の株式を持つ株主は同一の取扱いを受ける

- ・原則違反の行為(定款・決議等)は無効

条文(第109条条)

第109条 株式会社は、株主を、その有する株式の内容及び数に応じて、平等に取り扱わなければならない。

重要メモ

- ・「株主平等原則(109条1項):株主は保有株式数に応じて平等に扱われる——ただし種類株式(108条)による異なる権利付与は例外」

- ・株主平等原則(109条1項):株式会社は株主を、その有する株式の内容および数に応じて平等に取り扱わなければならない

- ・原則の違反:同じ株式数を持つ株主間で配当・議決権等を差別的に扱うことは不可

- ・種類株式(108条):議決権制限株式・優先配当株式等の種類株式の発行は株主平等原則の例外

- ・単元株制度(188条):1単元未満の株主は議決権なし——株主平等原則の例外

株主名簿と株式の譲渡対抗要件

第121条・130条条簡単にいうと

株式を買ったとき、自分が株主だと会社に認めてもらうには何が必要なの?というルールです。名義書換が鍵になります。

株主名簿とは、会社が備え置き、株主の氏名・住所・保有株式数・株式取得日などを記録した帳簿です(121条)。株式の譲受人が会社に対して自分が株主であることを主張するためには、株主名簿の名義書換(名義変更)を行う必要があります(130条1項)。名義書換を行わなければ、会社に対して株式の取得を対抗することができません。これが「株主名簿の名義書換は対会社の対抗要件」と呼ばれるルールです。

株式譲渡の効力発生要件と対抗要件は、株券発行会社か株券不発行会社かで異なります。株券発行会社においては、株式の譲渡は株券の交付によってその効力が生じます(128条1項)。第三者に対する対抗要件も株券の占有(所持)です。株券不発行会社においては、株式の譲渡は当事者間の意思表示のみで効力が生じ、会社および第三者への対抗要件はいずれも株主名簿の名義書換のみとなります(130条1項)。

名義書換の手続きは、原則として譲受人と譲渡人が共同して行います(133条)。会社は名義書換を行っていない者(株主名簿上の株主ではない者)からの権利行使の申出を拒否することができます。しかし、名義書換未了の真の株主からの申出を会社が恣意的に拒否することは信義則違反として許されないとされています(最高裁判例)。試験では「名義書換なしの場合に誰が会社に対して権利行使できるか」という形で出題されます。

具体例

AがBから株券不発行会社の株式を譲り受けたが株主名簿の名義書換をしていない場合、Aは会社に対して自分が株主であることを主張して配当を請求することができません(130条1項)。会社は名簿上の株主Bに配当を支払えば足ります。

ポイント整理

- ・株式の有効な譲渡があること

- ・株券発行会社では株券の交付が必要(128条1項)

- ・名義書換:原則として譲受人・譲渡人の共同申請(133条)

効果

- ・名義書換後は会社・第三者に対して株式取得を対抗できる(130条1項)

- ・名義書換未了の場合は会社に権利行使を対抗できない

条文(第121条・130条条)

第130条 株式の譲渡は、その株主の氏名又は名称及び住所を株主名簿に記載し、又は記録しなければ、株式会社その他の第三者に対抗することができない。

重要メモ

- ・「株式譲渡の対抗要件:株券発行会社→第三者へは株券の交付・対会社は株主名簿の名義書換/株券不発行会社→対第三者も対会社も株主名簿の名義書換」

- ・株主名簿の意義(121条):会社が株主を管理する帳簿——株主の氏名・住所・株式数等を記載

- ・株券発行会社(128条):株式の譲渡は株券の交付によって行う——第三者への対抗要件は株券の交付・対会社は名義書換

- ・株券不発行会社:第三者への対抗要件も株主名簿の名義書換——実際は振替機関(証券保管機関)で管理

- ・名義書換(133条):株式の取得者が株主名簿の名義書換を請求——会社は正当な理由がなければ拒絶不可

定款による株式譲渡の制限

第107条1項1号・108条1項4号・466条・309条条簡単にいうと

会社の乗っ取り防止のために、株式を勝手に譲渡できないようにできるの?というルールです。非公開会社・公開会社の区別がここで登場します。

株式は財産的な価値があるため、原則として株主は自由に株式を譲渡することができます(127条)。しかし、会社の乗っ取り防止や家族経営というスタイルを維持したい場合など、会社法は定款による株式譲渡の制限を認めています(107条1項1号・108条1項4号)。定款に「株式を譲渡するには取締役会(または株主総会)の承認を要する」旨を規定することで、会社の承認なしに株式を第三者に譲渡できないようにすることができます。これを譲渡制限株式の発行といいます。

譲渡制限の設定には株主総会の特別決議が必要です(309条2項11号・466条)。譲渡制限に反対する株主には株式買取請求権が認められます(116条1項2号)。なお、譲渡制限の定めがあっても、当事者間の株式売買契約は有効に成立し、会社に対して承認なしの譲渡を「対抗できない」にとどまります(譲渡契約の効力自体は否定されない)。

非公開会社と公開会社の区別もここから導かれます。すべての株式に譲渡制限が付いている会社を非公開会社(または閉鎖会社)といい(2条5号)、少なくとも1種類の譲渡制限のない株式を発行している会社を公開会社といいます(2条6号)。公開会社か非公開会社かによって、機関設計・株式発行の手続などが大きく異なるため、会社法全体の理解の基礎となる重要な区別です。試験ではこの区別を前提とした問題が頻出です。

具体例

家族経営の非公開会社Xが定款で「株式の譲渡には取締役会の承認を要する」と定めている場合、株主Aが勝手に第三者Bに株式を売却しても、会社は承認のない譲渡を拒否でき、Bを株主として認める必要はありません(ただし売買契約自体はA・B間で有効)。

ポイント整理

- ・定款に譲渡制限の定めがあること

- ・一部の株式に制限をかける場合:株主総会の特別決議(466条・309条2項11号)

- ・全株式に制限をかける場合:株主総会の特別決議(309条2項11号・309条3項等)

- ・反対株主には株式買取請求権が生じる(116条1項2号)

効果

- ・株式の譲渡に会社の承認が必要となる

- ・承認なしの譲渡は会社に対抗できない(当事者間では有効)

- ・反対株主には株式買取請求権が認められる(116条1項2号)

条文(第107条1項1号・108条1項4号・466条・309条条)

第127条 株主は、その有する株式を譲渡することができる。

重要メモ

- ・「定款で株式の譲渡に会社の承認を要すると定めることができる(107条1項1号)——全株式に制限かけると非公開会社・一部の場合は種類株主総会の特殊決議も必要」

- ・譲渡制限株式(107条1項1号):定款の定めにより株式の譲渡に会社の承認を要するとできる

- ・全株式に制限(309条3項1号):株主総会の特別決議が必要

- ・一部の株式に制限(111条2項):特別決議+対象種類株式の種類株主総会の特殊決議が必要

- ・反対株主の株式買取請求(116条):譲渡制限設定に反対した株主は公正な価格での買取請求権あり

- ・譲渡制限の目的:会社の意向に沿わない者の株主参入を防ぐ——小規模・同族会社で有効

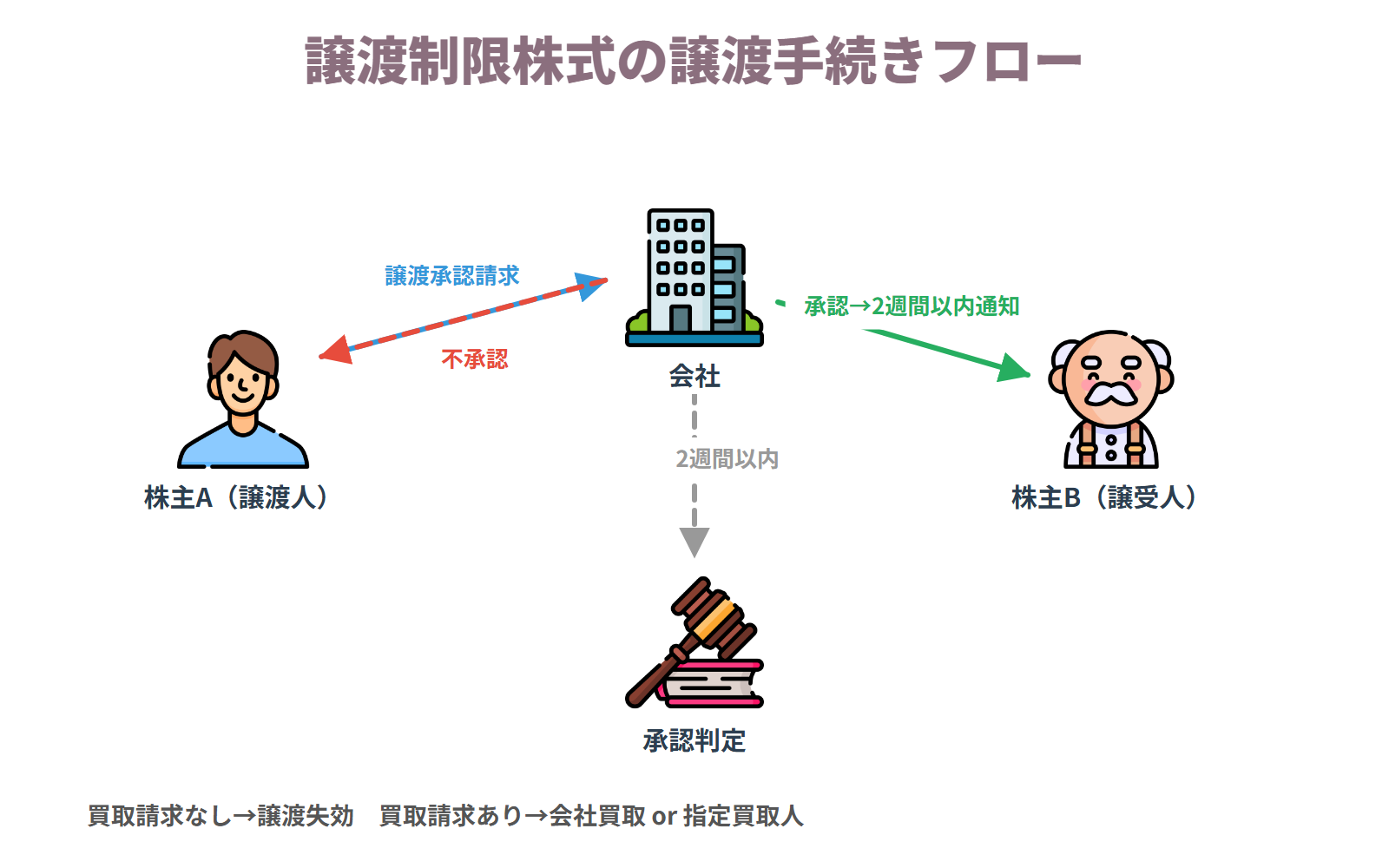

譲渡制限株式の譲渡手続

第136条〜140条・145条条簡単にいうと

譲渡制限株式を他の人に譲りたいとき、会社に対してどうやって承認を得るの?というプロセスを整理します。2週間という期限が重要です。

譲渡制限株式を他人に譲渡しようとする株主(譲渡人)は、会社に対して当該株式の取得について承認をするか否かの決定を求める請求(譲渡承認請求)をしなければなりません(136条)。また、株式の取得者(譲受人)からも、自己の取得について承認を求めることができます(137条1項)。

会社は譲渡承認請求を受けた場合、取締役会(取締役会非設置会社では株主総会)で承認するか否かを決定します。会社は原則として2週間以内に株主に対して承認または不承認の通知をしなければならず、通知をしなかった場合は承認したものとみなされます(145条1号)。この「通知なし=承認みなし」のルールは試験で繰り返し問われる重要ポイントです。

会社が不承認の通知をした場合、株主は会社または会社が指定した第三者(指定買取人)に株式の買取りを請求することができます(140条)。不承認通知を受けた株主が40日以内(指定買取人を指定した場合は10日以内)に買取請求をすれば、会社または指定買取人が株式を買い取ります。買取価格は当事者協議で定め、折り合わなければ裁判所に申し立てます(144条)。買取請求をしなかった場合は、当初の譲渡は失効し、株主は元の地位のままとなります。試験では2週間・40日・10日という期間数字と、通知なし=承認みなし(145条1号)が頻出です。

具体例

株主AがBに譲渡制限株式を売却しようとして会社に承認請求した。会社が2週間以内に不承認を通知した場合、Aは40日以内に会社または指定買取人に買取りを請求できます(140条)。会社が2週間以内に何の通知もしなかった場合は承認とみなされます(145条1号)。

譲渡制限株式の譲渡手続きフロー

ポイント整理

- ・会社に対する譲渡承認請求(136条または137条)

- ・会社は2週間以内に承認または不承認の通知が必要(145条1号)

効果

- ・承認があれば株式の譲渡が会社に対して有効となる

- ・2週間以内に通知なしの場合は承認みなし(145条1号)

- ・不承認の場合は会社または指定買取人が買い取る(140条)

- ・買取請求なき場合は当初の譲渡が失効

条文(第136条〜140条・145条条)

第136条 譲渡制限株式の株主は、その有する譲渡制限株式を他人に譲り渡そうとするときは、株式会社に対し、当該譲渡制限株式の取得について承認をするか否かの決定をすることを請求することができる。

重要メモ

- ・「譲渡制限株式の譲渡手続:①承認請求→②会社が2週間以内に通知(通知なければ譲渡承認とみなす)→③不承認なら会社または指定買受人が買い取るか、株主はそのまま」

- ・承認請求(136条):譲渡人または取得者が会社に承認請求

- ・通知期限(145条):不承認の場合は2週間以内に不承認の通知——通知なければ承認とみなされる

- ・不承認時の買取(141条):会社が買い取るか指定買受人を指定して買い取らせる

- ・買取の決定機関(140条):取締役会設置会社では取締役会・非設置会社では株主総会(ただし当該株主の議決権を除く)

- ・価格決定(144条):当事者間の協議で決定・協議不成立なら裁判所が決定

自己株式

第155条・178条条簡単にいうと

会社が自分の会社の株式を買い戻して持つことはできるの?というルールです。自己株式には議決権も配当請求権もありません。

自己株式とは、株式会社が自社の発行した株式を取得して保有しているものをいいます。以前は原則禁止でしたが、現在の会社法では一定の要件のもとで自己株式の取得が認められています(155条各号)。自己株式の取得が認められる主な場合として、株主総会の決議に基づく取得(156条・157条)、特定の株主からの取得(160条)、相続人等からの取得(162条)、単元未満株主からの取得(192条)などがあります。取得に際しては、原則として財源規制(分配可能額の範囲内)の遵守が必要です。

自己株式の性質について、いくつかの重要な特則があります。まず、自己株式には株主総会における議決権がありません(308条2項)。これは会社が自らの意思決定に関与するという不合理を避けるための規定です。また、自己株式には剰余金配当請求権もありません。会社が自己の株式を取得しても株式は自動的には消滅せず、取締役会(取締役会非設置会社では株主総会)の決議による消却(178条1項)を行うことで初めて消滅します。

株式の消却(消滅させること)が行われると、会社の発行済株式総数は消却した株式数だけ減少します(178条1項)。しかし、定款に定める発行可能株式総数は消却によっては減少しません。この「消却で発行済は減るが発行可能は減らない」という点は試験で頻繁に問われる正誤判断ポイントです。なお、自己株式を処分(第三者に譲渡)する場合は、募集株式の発行の規定に準じた手続が必要です(199条以下)。

具体例

会社Xが自社株を100株取得した場合、その100株には議決権も配当請求権も発生しません(308条2項)。後日Xがその100株を取締役会決議で消却すれば(178条1項)、発行済株式総数は100株減少しますが、定款記載の発行可能株式総数は変わりません。

ポイント整理

- ・155条各号に該当する取得事由があること

- ・原則として株主総会の決議(156条1項)

- ・財源規制(分配可能額の範囲内)の遵守

- ・消却には取締役会(または株主総会)の決議(178条1項)

効果

- ・自己株式には議決権なし(308条2項)

- ・自己株式には剰余金配当請求権なし

- ・消却により発行済株式総数は減少(178条1項)

- ・消却しても発行可能株式総数は不変

条文(第155条・178条条)

第178条 株式会社は、自己株式を消却することができる。この場合においては、消却する自己株式の数を定めなければならない。

重要メモ

- ・「会社は自己株式(金庫株)を保有できる・自己株式には議決権・剰余金配当請求権がない・消却すれば発行済株式総数は減少するが発行可能株式総数は変わらない」

- ・自己株式の取得(155条):会社は一定の事由(株主総会決議等)により自己株式を取得できる

- ・自己株式の権利(308条2項・453条):自己株式には議決権・剰余金配当請求権・残余財産分配請求権がない

- ・自己株式の消却(178条):会社が自己株式を消却すれば発行済株式総数は減少するが定款の発行可能株式総数は変わらない

- ・財源規制(461条):自己株式取得は分配可能額の範囲内——財務の健全性を守るため

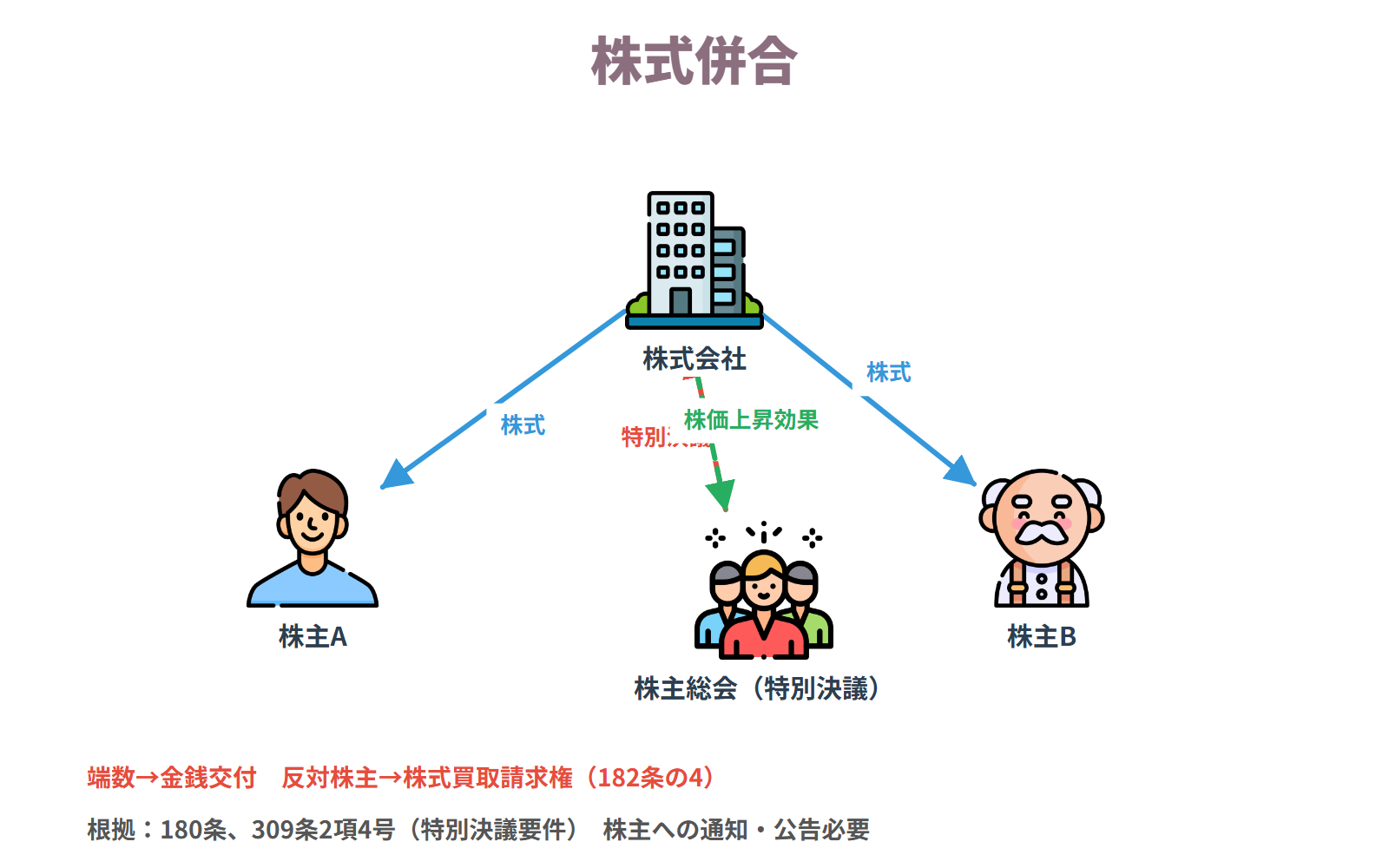

株式併合

第180条・182条の4条簡単にいうと

複数の株式を1株にまとめることを株式併合といいます。株主総会の特別決議が必要で、反対株主は買取請求できます。

株式併合とは、例えば2株を1株に、または10株を1株にまとめることをいいます(180条1項)。株式の価値が下がりすぎた場合などに、1株当たりの株価を引き上げるために行われます。また、スクイーズアウト(少数株主の排除)の手段として利用されることもあります。

株式併合をするためには、株主総会の特別決議が必要です(180条2項・309条2項4号)。株主総会では、①併合の割合、②効力発生日、③種類株式発行会社においては変更する種類株式の種類、④効力発生日における発行可能株式総数を定めなければなりません(180条2項)。また取締役は、株主総会において株式併合を必要とする理由を説明しなければなりません(180条4項)。

株式併合の結果、1株に満たない端数が生じた株主(端株主)については、端数部分について金銭による処理が行われます(235条)。これにより事実上その株主は株主たる地位を失います。株式併合に反対する株主には株式買取請求権が認められています(182条の4)。また、著しく不公正な株式併合(少数株主排除が目的の場合等)については、差止請求(182条の3)が認められています。なお、株式分割と比較すると、株式分割は取締役会決議で可能なのに対して、株式併合は必ず株主総会の特別決議が必要である点が大きく異なります。試験では株式分割との決議機関の比較と端数処理が頻出です。

具体例

会社Xが「10株を1株に併合する」という株式併合(株主総会特別決議)を行う場合、1,000株持っていた株主Aは100株になります。5株しか持っていなかった株主Bは0.5株=端数となり、金銭での支払いを受けることになります(235条)。

株式併合

ポイント整理

- ・株主総会の特別決議(180条2項・309条2項4号)

- ・併合の割合・効力発生日等を定めること(180条2項)

- ・取締役による必要性の説明義務(180条4項)

効果

- ・株式が一定割合でまとめられ、発行済株式総数が減少する

- ・端数が生じた株主には金銭が支払われる(235条)

- ・反対株主には株式買取請求権(182条の4)

条文(第180条・182条の4条)

第180条 株式会社は、株式の併合をすることができる。2 株式の併合をしようとするときは、その都度、株主総会の決議によって、次に掲げる事項を定めなければならない。

重要メモ

- ・「株式併合(180条):複数の株式を1株にまとめる——株主総会の特別決議が必要・端株主への通知義務・反対株主の買取請求あり」

- ・株式併合の手続(180条):株主総会の特別決議で実施——取締役会設置会社でも株主総会決議要

- ・端株の処理:株式数が1未満になる不利益を受ける株主への保護措置が必要

- ・通知義務(182条の2):株式併合により端株が生じる株主への事前通知・情報提供義務

- ・反対株主の買取請求(182条の4):端株となる株主は公正な価格での買取請求権あり

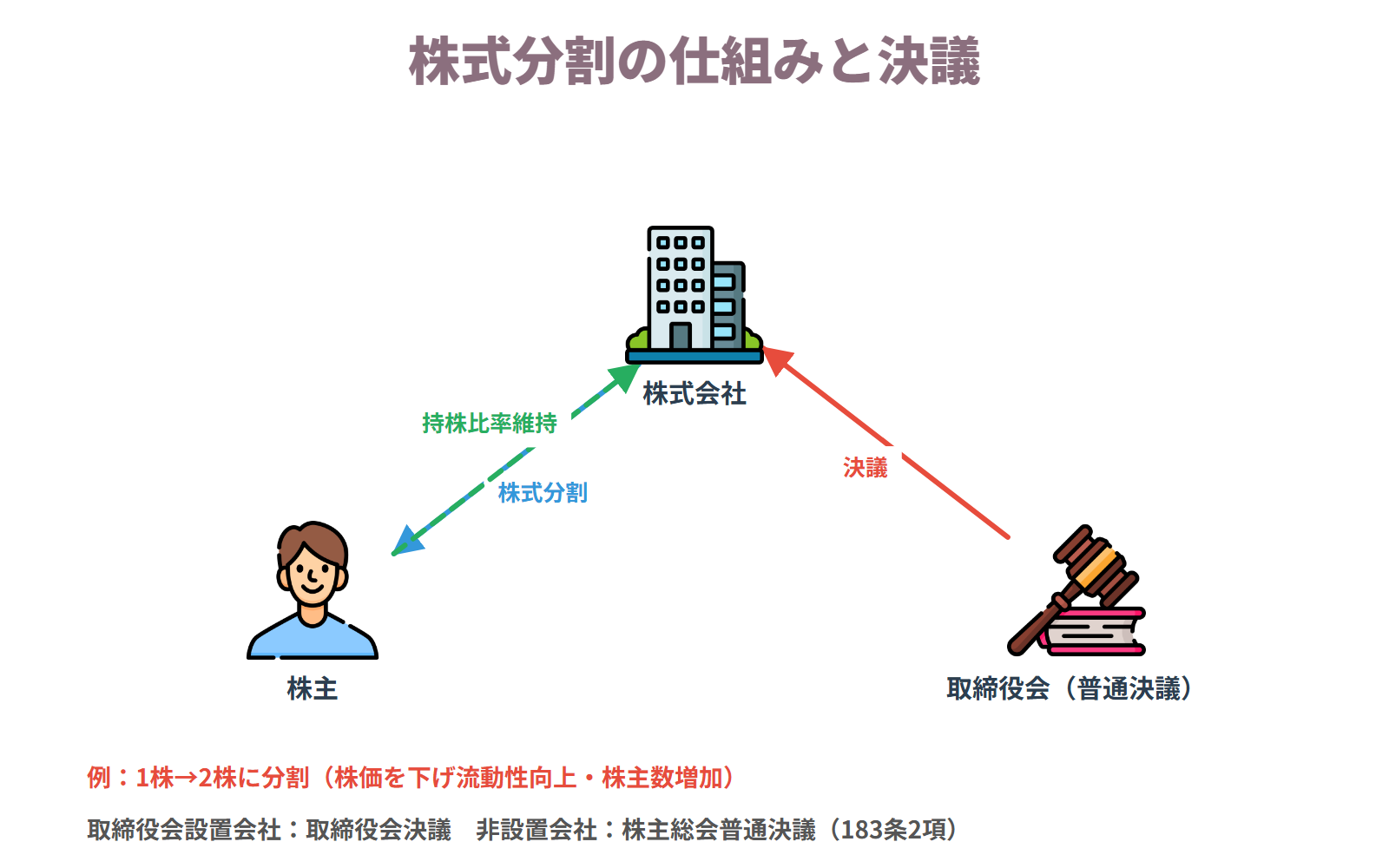

株式分割

第183条条簡単にいうと

1株を複数の株式に分けることを株式分割といいます。取締役会設置会社なら取締役会決議だけでできるって知ってた?

株式分割とは、既存の株式を一定の割合でさらに細かく分割することをいいます(183条1項)。例えば、1株を2株に、または1株を10株に分割します。株価が高くなりすぎて個人投資家が購入しにくい場合に、1株当たりの値段を下げて投資しやすくするために行われます。分割後の株式数は増加しますが、会社の総資産額自体は変わらないため、1株当たりの純資産価値はその分低下します。

株式分割をするには、株主総会の普通決議によることが原則ですが、取締役会設置会社においては取締役会の決議のみで行うことができます(183条2項)。これは株式分割が株主の権利を実質的に害しないことから、機動的に実施できるよう簡易な手続が認められているためです。また、株式分割に際しては、必要に応じて定款の発行可能株式総数を増加させることができますが、分割後の発行済株式総数に対して発行可能株式総数が定款変更前の4倍を超えることはできません(184条2項)。

株式分割においては、すべての株主の株式数が比例して増加するため、各株主の持株比率は変わりません。また、自己株式も同じ比率で分割されます。持株比率が変わらないため、反対株主の株式買取請求権は認められていません。試験では株式併合との比較(決議機関・端数処理・買取請求権の有無)が必ず出ます。

具体例

会社Xが「1株を2株に分割する」という株式分割を取締役会決議(183条2項)で行う場合、100株持っていた株主Aは200株になり、10株持っていた株主Bは20株になります。分割後も持株比率は変わりません(Aは全体の10分の1のまま)。自己株式100株も200株に分割されます。

株式分割の仕組みと決議

ポイント整理

- ・取締役会設置会社では取締役会の決議(183条2項)

- ・非取締役会設置会社では株主総会の普通決議(183条2項)

- ・発行可能株式総数の上限規制の遵守(184条2項)

効果

- ・株式が一定割合で増加する

- ・自己株式も同じ比率で分割される

- ・持株比率は変わらない

条文(第183条条)

第183条 株式会社は、株式の分割をすることができる。2 株式の分割をしようとするときは、その都度、株主総会の決議(取締役会設置会社にあっては、取締役会の決議)によって、次に掲げる事項を定めなければならない。

重要メモ

- ・「株式分割(183条):1株を複数株に分割——取締役会設置会社は取締役会決議(普通決議)で可・1種類の株式のみ増加」

- ・株式分割の手続(183条2項):取締役会設置会社では取締役会決議・非設置会社では株主総会の普通決議

- ・効果:株式数が増え1株あたりの価値が下がる——総株式価値は変わらない

- ・分割できる株式:同一種類の株式のみ——他の種類の株式に分割はできない

- ・自己株式の変動:分割割合に応じて自己株式数も増加

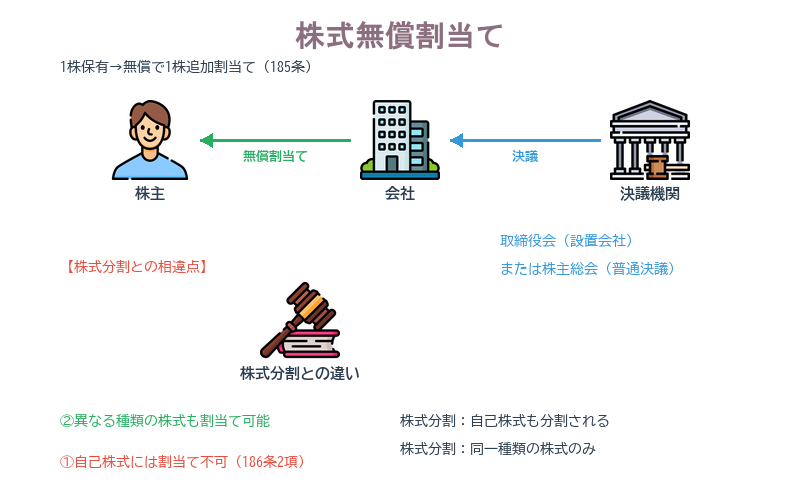

株式無償割当て

第185条・186条条簡単にいうと

無償で株式を配る?株式分割と何が違うの?というルールを整理します。自己株式への割当てがない点と、異なる種類の株式を割り当てられる点がポイントです。

株式無償割当てとは、株式会社がその株主に対して新たに払込みをさせないで(無償で)株式を割り当てることをいいます(185条)。例えば、普通株式1株を保有する株主に対してさらに1株を無償で割り当てる場合がこれに当たります。株式分割と似た制度ですが、いくつかの重要な相違点があります。

まず決議機関について、株式無償割当てと株式分割はいずれも取締役会設置会社においては取締役会の決議のみで行うことができます(186条3項)。この点では同一です。しかし株式の種類について違いがあります。株式分割では同一種類の株式のみが増加しますが、株式無償割当ては、保有している株式と異なる種類の株式を割り当てることも可能です(例:普通株式の株主に優先株を割り当てる)。これは株式無償割当て特有の機能です。

もう一つの重要な相違点は自己株式の扱いです。株式分割の場合は自己株式も同じ比率で分割されますが、株式無償割当てでは自己株式に対しては割り当てることができません(186条2項)。つまり、無償割当てが行われると、自己株式を保有している会社自身は新株を受け取れないため、他の株主の持株比率が相対的に上昇します。試験では「株式分割では自己株式も対象だが、無償割当てでは自己株式への割当ては不可(186条2項)」という対比が問われます。

具体例

会社Xが普通株式1株の株主に対して優先株式1株を無償で割り当てる決議を取締役会で行った場合(186条3項)、自己株式100株には割当てが行われません(186条2項)。株主Aの100株に対して100株の優先株が割り当てられます(異なる種類の割当ても可能)。

株式無償割当て

ポイント整理

- ・取締役会設置会社では取締役会の決議(186条3項)

- ・非取締役会設置会社では株主総会の普通決議(186条3項)

効果

- ・株主に無償で株式が割り当てられる

- ・自己株式には割当てなし(186条2項)

- ・異なる種類の株式の割当ても可能

条文(第185条・186条条)

第185条 株式会社は、株主に対して新たに払込みをさせないで当該株式会社の株式の割当てをすることができる。

重要メモ

- ・「株式無償割当て(185条):株主に無償で株式を割り当て——取締役会設置会社は取締役会決議で可・他の種類の株式を割り当てることもできる」

- ・株式無償割当ての手続(186条3項):取締役会設置会社では取締役会決議・非設置会社では株主総会の普通決議

- ・株式分割との違い:①他の種類の株式を割り当てられる②自己株式は株主に交付できない(自己株式数に変化なし)

- ・効果:無償割当のため費用負担なし——既存株主の保有株式数が増加

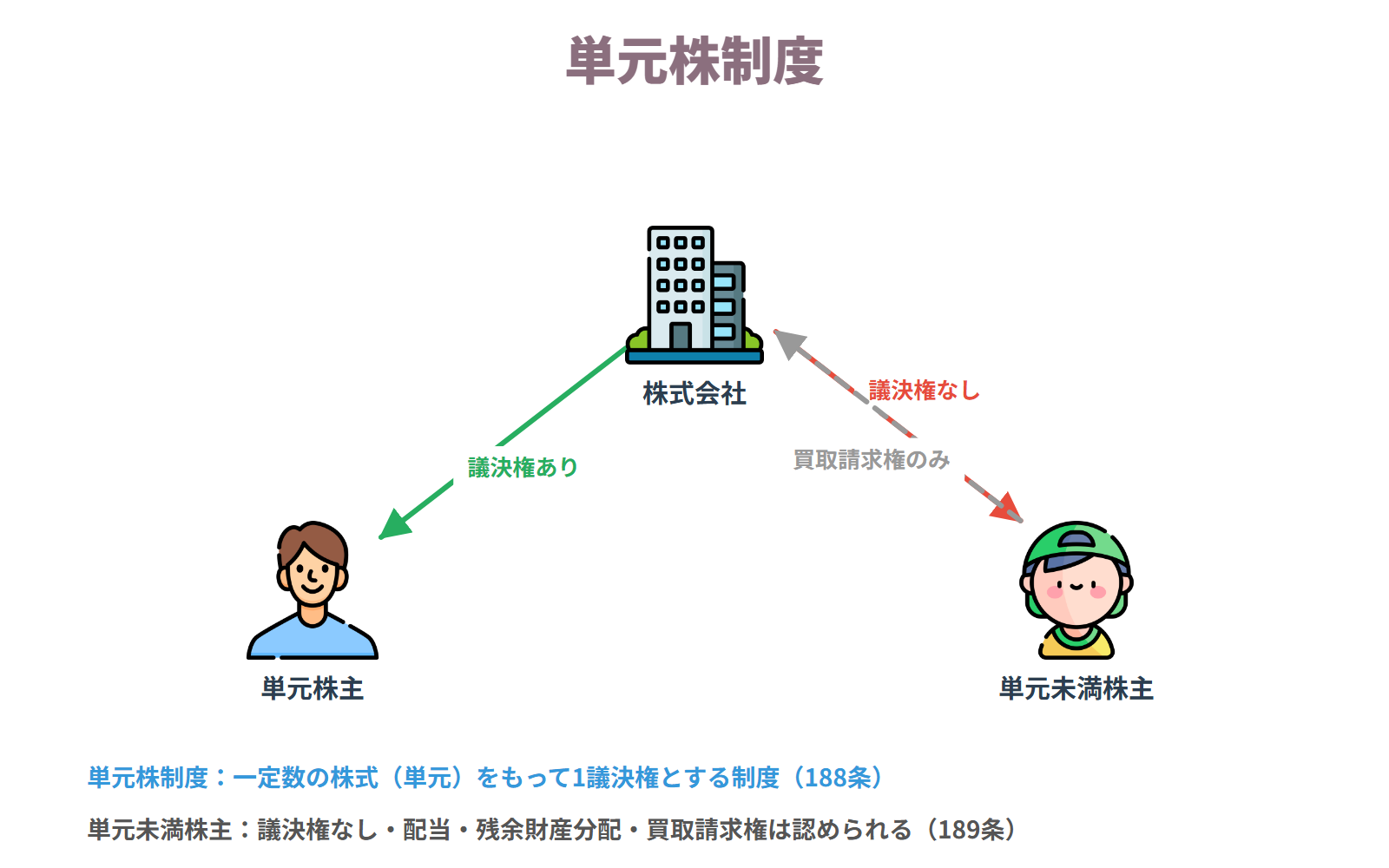

単元株制度

第188条〜194条条簡単にいうと

株式を一定数まとめて「1単元」にして、議決権を1単元1個にする制度です。少数株主への影響と廃止の手続が試験ポイントです。

単元株制度とは、株式の一定数(単元株式数)をまとめたものを「1単元」とし、株主の議決権を1単元につき1個とする制度のことです(188条1項)。例えば100株を1単元と定めた場合、100株以上持つ株主は1単元以上の株式を保有するため議決権が生じます。一方、100株に満たない株式(単元未満株式)しか保有していない株主(単元未満株主)は議決権を有しません(189条1項)。

単元未満株主は議決権を有しない一方で、単元未満株主固有の権利が認められています。まず、単元未満株式を会社に買い取ってもらう権利(単元未満株式の買取請求権・192条)があります。これにより単元未満株主は投下資本を回収できます。また、会社が定款で定めた場合には、さらに単元株となる数の株式を会社から売ってもらうことを求める権利(単元未満株式の売渡請求権・194条)も認められます。なお、単元未満株主にも剰余金配当請求権および残余財産分配請求権(189条2項)は認められています。

単元株制度の設定・変更(単元株式数の増加)は株主総会の特別決議が必要です。一方、廃止または単元株式数の減少は取締役会(取締役会非設置会社では取締役の決定)で行うことができます(191条)。廃止すると従来より多くの株主が議決権を持つことになるため、廃止は取締役会で機動的に行えるとされています。試験では「導入は特別決議・廃止は取締役会」という非対称な手続の対比が頻出です。

具体例

会社Xが100株を1単元と定めた場合、1,000株持つ株主Aは10単元=10個の議決権を持ちます。10株しか持たない株主Bは単元未満株主となり議決権はありませんが、会社に対して10株の買取りを請求できます(192条)。配当は10株分受け取れます(189条2項)。

単元株制度

ポイント整理

- ・定款で単元株式数を定めること(188条1項)

- ・導入・単元株式数の増加には株主総会の特別決議が必要

効果

- ・1単元につき1議決権(188条1項)

- ・単元未満株主は議決権なし(189条1項)

- ・単元未満株主には買取請求権(192条)・売渡請求権(194条)あり

- ・廃止は取締役会決議で可(191条)

条文(第188条〜194条条)

第188条 株式会社は、その発行する株式について、一定の数の株式をもって株主が株主総会又は種類株主総会において行使することができる一個の議決権に係る株式の数(以下「単元株式数」という。)を定款で定めることができる。

重要メモ

- ・「単元株制度(188条):一定数の株式(単元)に1個の議決権——単元未満株主は議決権なし・単元未満株式の買取請求・売渡請求あり」

- ・単元株の意義(188条1項):一定数の株式をまとめて1単元とし、1単元につき1個の議決権を付与

- ・単元の上限(188条2項):定款で1,000株または発行済株式総数の200分の1以下の数でなければならない

- ・単元未満株主の権利:原則として議決権なし——ただし①残余財産分配請求権②単元未満株式の買取請求権等は保持

- ・単元未満株式の買取請求(192条):単元未満株主は会社に買取請求可

- ・単元未満株式の売渡請求(194条):単元未満株主は会社に対し単元株式となるよう株式の売渡を請求できる(定款の定めが必要)

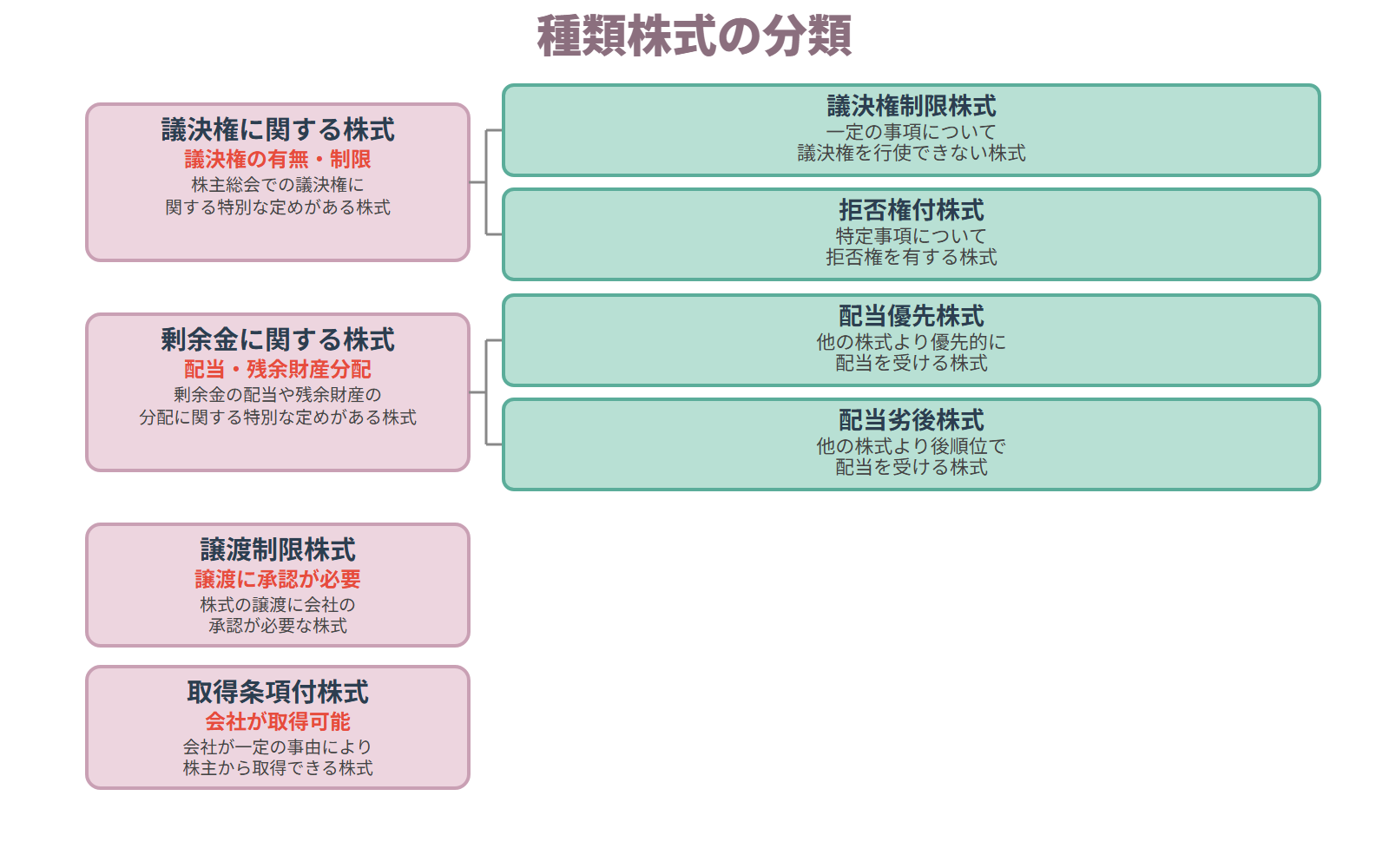

種類株式

第108条条簡単にいうと

会社が権利内容の異なる複数の種類の株式を発行できます。9種類あることが試験のポイントで、特に⑨は非公開会社限定です。

株式会社は、権利の内容が異なる種類の株式を発行することができ、これを種類株式といいます(108条1項)。種類株式は108条1項1号から9号に列挙されており、全部で9種類があります。①剰余金の配当に関して内容の異なる株式(配当優先株・劣後株)、②残余財産の分配に関して内容の異なる株式(清算優先株等)、③株主総会において議決権を行使することができる事項に制限のある株式(議決権制限種類株式)、④譲渡による取得について会社の承認を必要とする株式(譲渡制限種類株式)、⑤株主が会社に対してその取得を請求できる株式(取得請求権付種類株式)、⑥一定事由が生じた場合に会社がこれを取得できる株式(取得条項付種類株式)、⑦株主総会の決議によって会社がその全部を取得できる株式(全部取得条項付種類株式)、⑧当該種類の株主総会の決議を要する株式(拒否権付種類株式・黄金株)、⑨その種類の株主により構成される種類株主総会で取締役・監査役を選任する株式(取締役等選任権付種類株式)です。

種類株式を設定するには、定款にその内容を定めることが必要です(108条2項)。また、種類株式を発行する会社を種類株式発行会社といいます。各種類の株主から構成される種類株主総会は、定款変更など一定の事項について拒否権を行使できます(322条等)。

特に重要な規制として、公開会社は議決権制限株式(③)を発行済株式総数の2分の1を超えて発行してはなりません(115条)。これを超えると会社は速やかに発行数を発行済総数の2分の1以下に削減しなければなりません。また、取締役等選任権付種類株式(⑨)は非公開会社のみが発行でき、公開会社は発行することができません(108条1項ただし書)。試験では9種類の内容と⑨の制限、議決権制限株式の1/2規制が繰り返し問われます。

具体例

会社Xが、配当を普通株式の2倍受け取れる優先株(①)と、株主総会で議決権を持たない無議決権株(③)を発行することができます。ただし無議決権株は発行済株式総数の2分の1以内に抑えなければなりません(115条)。⑨取締役等選任権付種類株式は非公開会社のみ発行可能です。

種類株式の分類

ポイント整理

- ・定款に種類株式の内容を定めること(108条2項)

- ・株式の内容が108条1項各号に定める種類に該当すること

効果

- ・種類ごとに異なる権利内容を設定できる

- ・取締役等選任権付(⑨)は非公開会社のみ発行可

- ・議決権制限株式は発行済株式総数の1/2超発行禁止(公開会社・115条)

条文(第108条条)

第108条 株式会社は、次に掲げる事項について異なる定めをした内容の異なる二以上の種類の株式を発行することができる。

重要メモ

- ・「種類株式(108条):権利内容が異なる複数の株式——①配当優先②残余財産優先③議決権制限④譲渡制限⑤拒否権(黄金株)⑥取得請求権⑦取得条項付⑧全部取得条項付⑨株主指定等の9種類」

- ・種類株式の意義(108条1項):権利の内容が異なる2種類以上の株式(種類株式)を発行できる

- ・主な種類株式(108条1項):①剰余金配当の優先劣後②残余財産分配の優先劣後③議決権制限株式④譲渡制限株式⑤拒否権(黄金株)⑥取得請求権付株式⑦取得条項付株式⑧全部取得条項付株式⑨株主総会で取締役・監査役指定権

- ・議決権制限株式(108条1項3号):議決権を行使できる事項を制限——公開会社では発行済株式総数の2分の1以内

- ・黄金株(拒否権株式):株主総会決議のある事項について種類株主総会の決議も必要とする——経営権防衛に使われる

募集株式の発行(第三者割当・株主割当)

第199条〜213条条簡単にいうと

会社が設立後に新たに株式を発行して資金を集めることができます。誰が承認するかは会社の種類(公開・非公開)と発行条件(有利発行か否か)によって変わります。

会社の設立後に資金を調達する必要が生じた場合、新しく株式を発行して出資を募ることができます(199条)。これを募集株式の発行(増資)といいます。募集株式の発行には、既存の株主に対してその持株比率に応じて新株の割当てを受ける権利を付与する株主割当と、既存の株主以外の特定の第三者に株式を割り当てる第三者割当(最も一般的)の2種類があります。第三者割当では既存株主の持株比率が下がる(希薄化する)不利益が生じるため、株主保護のための手続が設けられています。

発行の承認機関は会社の種類と発行条件によって異なります。公開会社では、原則として取締役会の決議で募集株式の発行ができます(199条2項)。これは公開会社の株式は市場で流通しており、迅速な資金調達の必要性があるためです。ただし、公開会社であっても「特に有利な金額」(時価を著しく下回る価格)で発行する場合(有利発行)には、株主総会の特別決議が必要です(199条3項・309条2項5号)。さらに取締役は有利発行の必要性について株主総会で説明しなければなりません(199条3項)。非公開会社では、原則として株主総会の特別決議が必要です(200条1項)。

発行無効事由として重大な法令・定款違反がある場合は、新株発行無効の訴えを提起できます(828条1項2号)。ただし、提訴期間は効力発生日から6か月(非公開会社は1年)以内であり、提訴権者は株主・取締役・監査役等に限られます。試験では公開会社・非公開会社×通常発行・有利発行の4パターンの決議機関を正確に覚えることが最重要です。また、募集株式の発行(第三者割当)の承認機関は参照ページ(p.44テキスト図表)のとおりです。

具体例

公開会社Xが第三者Yに新株を割り当てる場合、通常の価格であれば取締役会の決議のみで発行できます(199条2項)。しかし時価1,000円の株式を500円という特に有利な金額で発行するなら株主総会の特別決議が必要です(199条3項)。非公開会社では通常価格でも特別決議が必要です(200条1項)。

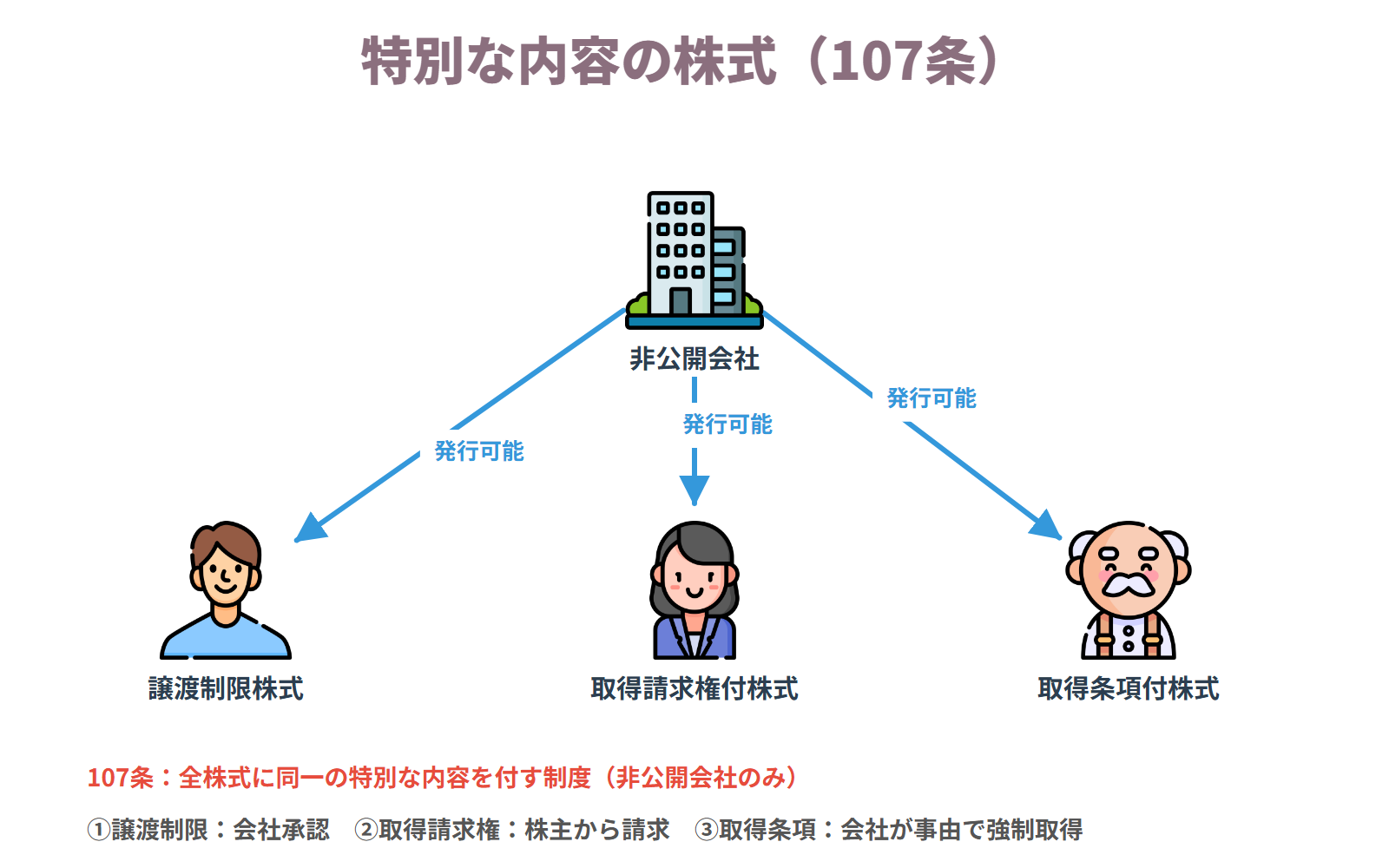

特別な内容の株式(107条)

ポイント整理

- ・公開会社:原則として取締役会決議(199条2項)

- ・公開会社での有利発行:株主総会特別決議(199条3項・309条2項5号)

- ・非公開会社:原則として株主総会特別決議(200条1項)

- ・有利発行の場合は取締役の説明義務(199条3項)

効果

- ・会社が新たな資金を調達できる

- ・既存株主の持株比率が希薄化する場合がある(第三者割当)

- ・有利発行の場合は取締役に株主総会での説明義務(199条3項)

条文(第199条〜213条条)

第199条 株式会社は、その発行する株式又はその処分する自己株式を引き受ける者の募集をしようとするときは、その都度、募集株式の数、払込金額又はその算定方法、払込期日又は払込期間等の事項を定めなければならない。

重要メモ

- ・「設立後の資金調達として新株発行(募集株式の発行・199条)——公開会社の通常発行は取締役会決議・有利発行は株主総会特別決議・非公開会社は常に株主総会特別決議が原則」

- ・募集株式の発行(199条):会社成立後に新たに株式を発行して資金調達

- ・第三者割当(既存株主以外への発行):公開会社では原則として取締役会決議・有利発行なら特別決議

- ・株主割当(既存株主への割当):公開会社でも取締役会決議(有利発行は特別決議)

- ・非公開会社:第三者割当・株主割当ともに原則として株主総会の特別決議が必要

- ・有利発行:特に有利な払込金額での発行——株主保護のため株主総会の特別決議と理由説明が必要

まとめ

独学でも合格をつかみ取れる!

充実の判例解説やテキスト、演習まですべて網羅!

予備校代の1/30で、独学の不安をまるごと解決できます

プレミアム登録すると全テーマのテキスト閲覧や、判例の音声再生のほか、過去問の年度別・肢別演習や苦手な判例・問題の管理、学習記録もできるよ!

- 行政書士試験に出る判例のわかりやすく丁寧な解説を音声で無制限に聞き放題!プレミアム限定

- 過去問の年度別・肢別演習無制限!何度も解きなおせます。マイページで苦手管理もばっちり。プレミアム限定

- 科目別テキストPDFダウンロード可能!ダウンロード後は半永久的に利用可能で、印刷したりご自身の好きな使い方で合格に近づけます。プレミアム限定

- テキストのブックマーク管理で苦手分野・何度も確認したい部分を徹底管理可能!プレミアム限定

- 記述式問題をAIで添削採点可能!最適なフィードバックで自分だけの強み・弱みを把握できる。プレミアム限定

プレミアムプラン

¥7,800/ 1年間有効(税抜)

自動更新なし

決済は Stripe(世界最高水準・PCI-DSS準拠)で安全に処理されます。カード情報は当サービスに保存されません。

スマホアプリで、いつでもどこでも。行政書士合格を、スキマ時間で。

判例解説の音声再生・過去問演習・AI記述採点をスマホ1台に。通勤・休憩中に1問だけでも。独学でも仕事と両立しながら、合格を目指せます。

✓ Webでプレミアム登録済みの方は、アプリでも全機能をそのままご利用いただけます。

- 判例の音声解説をながら学習

- テキストPDFダウンロードで、紙でもオフラインでも

- 過去問・記述式演習がいつでも

- 苦手ブックマーク管理で弱点を集中復習

無料ダウンロード・iOS対応