A行政法国家賠償・損失補償

課税処分の取消訴訟と国家賠償請求訴訟の関係

最高裁判所1990-02-06最判平22.06.03

試験出題:2017年2016年2013年

違法な課税処分(固定資産の価格の過大決定)を理由とする国家賠償請求は、取消訴訟等の手続を経ずに直接行うことができる 国家賠償請求と取消訴訟は目的が異なる別個の手続きであり、どちらかが他方の前提条件になるわけではない 取消訴訟の出訴期間を過ぎた後でも、国家賠償請求で損害賠償を求めることは可能 国家賠償が認められるには、公務員に故意または過失が必要(無過失では請求できない) 注意:国家賠償法上の「違法」は行政処分の取消事由となる違法と必ずしも一致しない点も押さえる

固定資産の評価ミスによる過大課税!取消訴訟を経なくても直接、国家賠償が請求できる

図解でわかる

タップで拡大

事案の概要

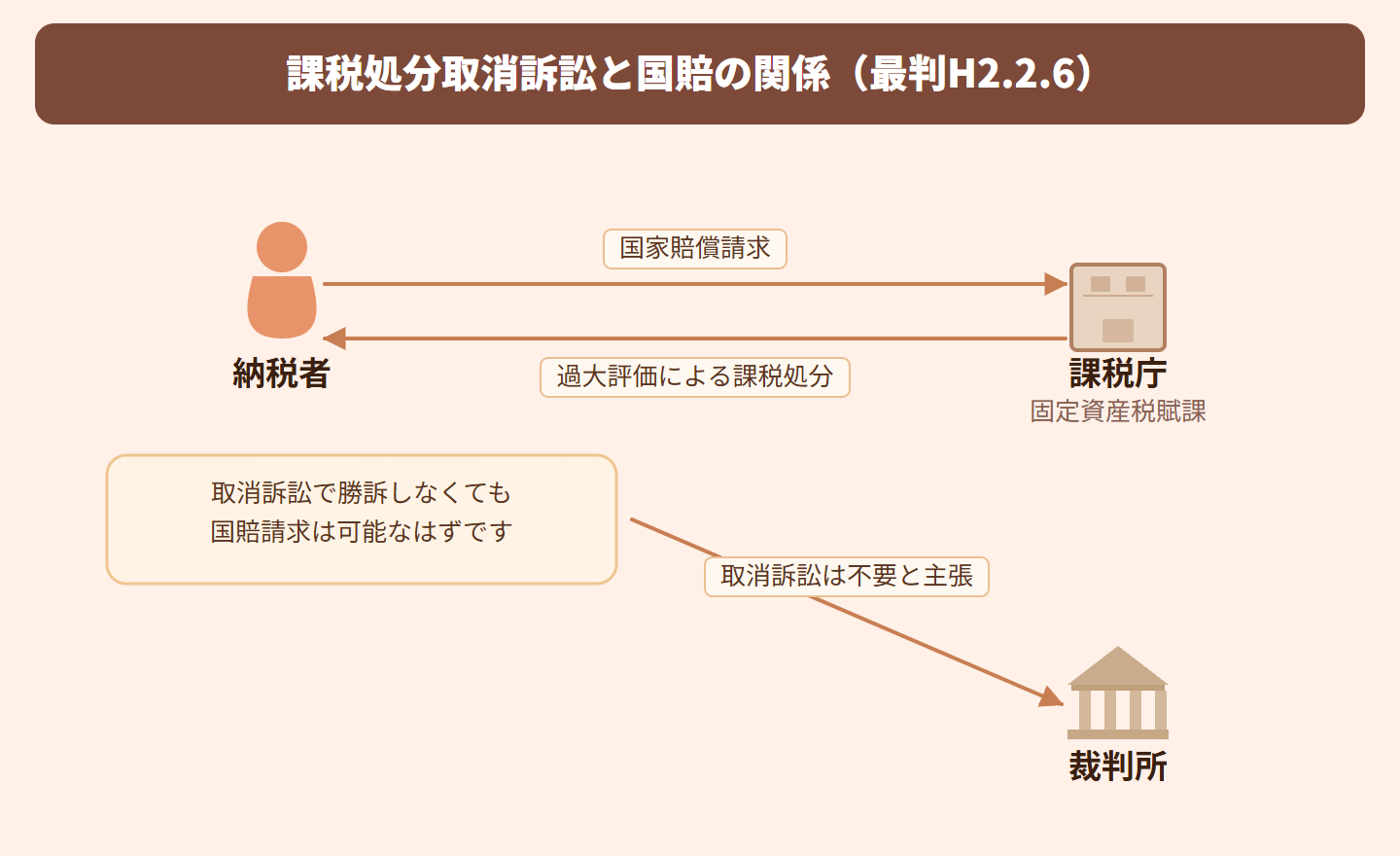

冷凍倉庫を所有するX社(原告)は、名古屋市長(被告)が冷凍倉庫を一般用倉庫として誤って評価し、長年にわたって固定資産税を過大に課税し続けたとして、国家賠償法に基づく損害賠償を請求しました。X社は、地方税法上の固定資産評価審査委員会への審査の申出や、審査決定に対する取消訴訟を経ることなく、直接国家賠償請求を提起したため、そのような請求が認められるかどうかが争われました。

争点

公務員が納税者に対する職務上の法的義務に違背して固定資産の価格を過大に決定した場合、納税者は地方税法上の審査申出・取消訴訟等の手続を経ることなく、直接国家賠償請求を行えるか、というのがこの事件の争点です。

判旨

公務員が納税者に対する職務上の法的義務に違背して固定資産の価格を過大に決定したときは、これによって損害を被った当該納税者は、地方税法432条1項本文に基づく審査の申出および同法434条1項に基づく取消訴訟等の手続を経るまでもなく、国家賠償請求を行うことができます。国家賠償請求は取消訴訟とは目的・性質が異なる別個の訴訟手続きであり、行政処分の効力を否定するための取消訴訟と、損害の填補を求める国家賠償請求は独立して認められるということです。

【原文】

公務員が納税者に対する職務上の法的義務に違背して固定資産の価格を過大に決定したときは,これによって損害を被った当該納税者は,地方税法432条1項本文に基づく審査の申出及び同法434条1項に基づく取消訴訟等の手続を経るまでもなく,国家賠償請求を行い得る。

・・・

行政処分が違法であることを理由として国家賠償請求をするについては,あらかじめ当該行政処分について取消し又は無効確認の判決を得なければならないものではない(最高裁昭和35年(オ)第248号同36年4月21日第二小法廷判決・民集15巻4号850頁参照)。このことは,当該行政処分が金銭を納付させることを直接の目的としており,その違法を理由とする国家賠償請求を認容したとすれば,結果的に当該行政処分を取り消した場合と同様の経済的効果が得られるという場合であっても異ならないというべきである。

【原文】

公務員が納税者に対する職務上の法的義務に違背して固定資産の価格を過大に決定したときは,これによって損害を被った当該納税者は,地方税法432条1項本文に基づく審査の申出及び同法434条1項に基づく取消訴訟等の手続を経るまでもなく,国家賠償請求を行い得る。

・・・

行政処分が違法であることを理由として国家賠償請求をするについては,あらかじめ当該行政処分について取消し又は無効確認の判決を得なければならないものではない(最高裁昭和35年(オ)第248号同36年4月21日第二小法廷判決・民集15巻4号850頁参照)。このことは,当該行政処分が金銭を納付させることを直接の目的としており,その違法を理由とする国家賠償請求を認容したとすれば,結果的に当該行政処分を取り消した場合と同様の経済的効果が得られるという場合であっても異ならないというべきである。

判決

差戻し。固定資産の価格の過大決定について、審査申出や取消訴訟等を経ることなく直接国家賠償請求が可能であることを認めたうえで、過失の有無についてさらに審理を尽くさせるため差し戻されました。

関連法令の解説

国家賠償法1条1項

「国又は公共団体の公権力の行使に当たる公務員が、その職務を行うについて、故意又は過失によって違法に他人に損害を加えたときは、国又は公共団体が、これを賠償する責に任ずる」と定めています。本判例では、公務員が「職務上の法的義務に違背して」固定資産の価格を過大に決定することがこの「違法」に当たり、取消訴訟等を経ずとも本条による賠償請求ができると判断されました。

地方税法432条1項・434条1項

432条1項は固定資産の価格に不服がある者の審査申出手続、434条1項はその審査決定に対する取消訴訟について定めています。本判例はこれらの手続きが国家賠償請求の前提条件にはならないと判断し、両手続きを経なくても直接国家賠償を請求できることを明らかにしました。

「国又は公共団体の公権力の行使に当たる公務員が、その職務を行うについて、故意又は過失によって違法に他人に損害を加えたときは、国又は公共団体が、これを賠償する責に任ずる」と定めています。本判例では、公務員が「職務上の法的義務に違背して」固定資産の価格を過大に決定することがこの「違法」に当たり、取消訴訟等を経ずとも本条による賠償請求ができると判断されました。

地方税法432条1項・434条1項

432条1項は固定資産の価格に不服がある者の審査申出手続、434条1項はその審査決定に対する取消訴訟について定めています。本判例はこれらの手続きが国家賠償請求の前提条件にはならないと判断し、両手続きを経なくても直接国家賠償を請求できることを明らかにしました。

身近な例え

レストランで間違った高額請求を受けた場合、まず請求書の訂正を求めなくても、直接返金を求められるのと似ています。

ざっくりまとめ

取消訴訟って「処分の効力を争う」ための手続きで、国家賠償請求って「損害の填補を求める」ための手続きなんだよね。目的が違うから、どっちかを必ず経なきゃいけないわけじゃない。公務員が職務上の法的義務に違背して固定資産の価格を過大に決定したなら、それだけで国家賠償の「違法」の要件を満たすんだよ。取消訴訟で先に処分を取り消してもらわなくても、直接お金の賠償を請求していいってことなんだね。これは訴訟戦略上かなり重要で、取消訴訟の出訴期間を過ぎていても国家賠償で争えるから、試験でよく問われるポイントなんだ。

試験対策ポイント

国家賠償請求と取消訴訟は目的が異なる別個の手続きであり、どちらかが他方の前提条件になるわけではない

取消訴訟の出訴期間を過ぎた後でも、国家賠償請求で損害賠償を求めることは可能

国家賠償が認められるには、公務員に故意または過失が必要(無過失では請求できない)

注意:国家賠償法上の「違法」は行政処分の取消事由となる違法と必ずしも一致しない点も押さえる

プレミアムプランのご紹介

独学で行政書士合格を目指すなら独学でも合格をつかみ取れる!

独学でも合格をつかみ取れる!

判例解説・テキスト・解説動画・演習まですべて網羅!

予備校代の1/30で、独学の不安をまるごと解決できます

無料登録後、アカウントページからかんたんにプレミアムへ切り替えられるよ。音声解説・解説動画・過去問・AI記述採点まで全機能が使い放題になるの!

- 行政書士試験に出る判例のわかりやすく丁寧な解説を音声で無制限に聞き放題!プレミアム限定

- テキスト各テーマの解説動画が見放題!連続再生・科目別・ブックマーク再生でスキマ時間に効率よく学べます。プレミアム限定

- 過去問の年度別・肢別演習無制限!何度も解きなおせます。マイページで苦手管理もばっちり。プレミアム限定

- 科目別テキストPDFダウンロード可能!ダウンロード後は半永久的に利用可能で、印刷したりご自身の好きな使い方で合格に近づけます。プレミアム限定

- テキストのブックマーク管理で苦手分野・何度も確認したい部分を徹底管理可能!プレミアム限定

- 記述式問題をAIで添削採点可能!最適なフィードバックで自分だけの強み・弱みを把握できる。プレミアム限定

プレミアムプラン

¥7,800/ 1年間有効(税抜)

買い切り

自動更新なし

決済は Stripe(世界最高水準・PCI-DSS準拠)で安全に処理されます。カード情報は当サービスに保存されません。

スマホアプリのご紹介

スマホアプリで、いつでもどこでも。行政書士合格を、スキマ時間で。

判例解説の音声再生・過去問演習・AI記述採点をスマホ1台に。通勤・休憩中に1問だけでも。独学でも仕事と両立しながら、合格を目指せます。

✓ Webでプレミアム登録済みの方は、アプリでも全機能をそのままご利用いただけます。

- 判例の音声解説をながら学習

- テキストPDFダウンロードで、紙でもオフラインでも

- 過去問・記述式演習がいつでも

- 苦手ブックマーク管理で弱点を集中復習

App Storeで無料ダウンロード

無料ダウンロード・iOS対応

関連法令

演習・ブックマークは無料登録で使えます

クレジットカード不要・30秒